Zunächst der obligatorische Risikohinweis: In diesem Blog werden keine Empfehlungen gegeben und es wird keine Anlageberatung geboten. Jede Verantwortung für entstehende Verluste lehne ich ab. Ich erläutere ausschließlich Produkte, die ich selber nutze. Ich agiere als Privatanlager. Investitionen an der Börse können einen Totalverlust des eingesetzten Kapitals zur Folge haben.

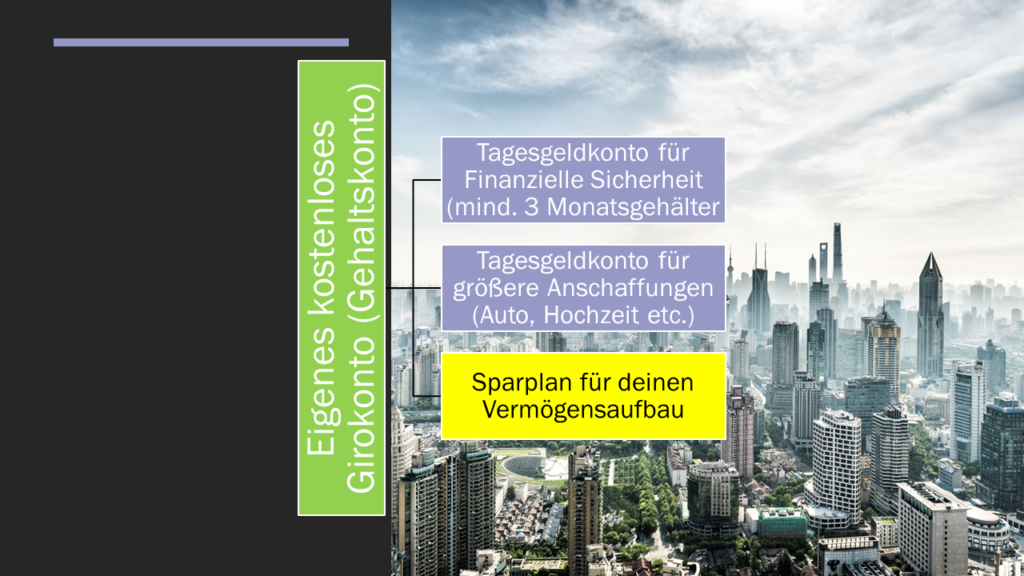

Schritt eins (grünes Feld): Eigenes, kostenloses Girokonto eröffnet, die Lastschriften und die Daueraufträge neu eingerichtet (auch für deine ehemaligen Kontoführungsgebühren) – SUPER!

Schritt zwei (blaugraue Felder): Ein separates Tagesgeldkonto eröffnet und begonnen, finanzielle Sicherheit in Höhe von mindestens drei Monatsgehältern aufzubauen – macht Sinn, GRATULIERE! Optimal wäre auch ein weiterer Sparplan, auf diesem oder einem zweiten Tagesgeldkonto, für größere Anschaffungen, damit du nicht einen Kredit aufnehmen musst oder noch schlimmer, an deinen Sparplan für deinen Vermögensaufbau ran gehst.

Im dritten Schritt (gelbes Feld) lernst du, wie du mit einem Sparplan den Grundstein für deinen Vermögensaufbau legen kannst.

Schritt eins und zwei sind easy. Schritt drei ist schwieriger, weil dein Vermögensaufbau nicht über Nacht stattfindet, stattdessen brauchst du über mehrere Jahre hinweg Ausdauer und Disziplin. Aber bevor es los geht, möchte ich dir eine Frage stellen. Diese Frage habe ich früher oft Baufinanzierungskunden mit gutem und sehr gutem Gehalt gestellt (Beamte, Lehrer, Ärzte), weil diese zwar bauen oder kaufen wollten, aber nicht einmal Bargeld für die Erwerbsnebenkosten hatten.

Also: Seit wann arbeitest du und wieviel hast du in dieser Zeit verdient? Beispiel: du bist 35 Jahre und hast mit zwanzig deine Ausbildung abgeschlossen, dann stehst du seit 15 Jahren im Berufsleben. Du hast angenommen ein durchschnittliches monatliches Nettogehalt von 1.500,- EUR, dann hast du insgesamt 270.000,- EUR erhalten (15 * 12 * 1.500,-). Wie viel von dieser guten Viertelmillion hast du übrig behalten? Wie viel Geld kannst du tatsächlich flüssig machen (Lebensversicherung, Bausparvertrag, Girokonto usw.); sind es 10.000,- EUR oder wie viel hast du flüssig?

Nur mal angenommen du hättest mit 20 Jahren bereits diesen Sparplan, wie im Schritt 3, mit 150,- EUR/Monat angelegt, dann hättest Du bei einer Rendite von 7,58 % im Jahr bereits heute mit 35 Jahren genau 50.000,- EUR (ohne Kosten, vor Steuern). Und wenn du das Geld einfach weiter liegen läßt und jetzt aufhörst mit sparen kommen mit 65 Jahren 480.000,- EUR zusammen und wenn du weiter deine 150,- EUR sparst – sind es sogar 687.000,- EUR. Du siehst also, wo die Reise hingehen kann. Willst du deine Fahrkarte zum Vermögenaufbau ziehen oder willst du einfach so weitermachen wie bisher?

Wenn du jetzt deine Fahrkarte kaufen willst, kannst du zu Schritt 3 gehen.

Ich gratuliere dir zu deinem Entschluss! In ein paar Jahren wirst du sagen: „Hätte ich das doch eher gewusst!“ Versprochen!

Aller Anfang ist schwer, sagt ein altes Sprichwort. Du wirst sehen, bei der Geldanlage muss es nicht so sein. Hast du jetzt vielleicht darüber nachgedacht, warum es nicht geht? Denkst du, du musst erst alles wissen über die Geldanlage, Börse usw.? Du musst heute noch nicht alles über Geld wissen, ähnlich wie bei deinem Auto. Du fährst bestimmt schon lange, ohne mir die Funktionsweise des Drehmomentwandlers oder des Steuergerätes der Vorglühendstufe erklären zu können, oder? Oder beim Fahrrad schaltest du bei Dunkelheit das Licht ein; kannst du mir die Funktionsweise des Dynamo erklären? Also mache dir jetzt keine Gedanken und fange langsam, mit kleinen Raten an, um zu sehen, wie es funktioniert.

Ich nehme es vorweg: Am Ende dieses Beitrags kannst du dir eine ETF-Basierte Vermögensverwaltung einrichten, die bereits ab einem Sparbeitrag von 25,- EUR möglich ist. Warte, springe nicht gleich ans Ende, ein paar Fragen hast du doch bestimmt?

Ich versuche, dir alles so einfach wie möglich zu erklären, dabei kann ich aber hier nur auf die Basic´s eingehen. Wenn Du mehr wissen willst, dann trage dich in meinen Newsletter ein, der 14-tägig erscheint. Willst Du die wissenschaftlichen Grundlagen von ETF´s und die praktische Herangehensweise wissen, dann empfehle ich dir diese beiden Bücher hier.

Beginnen wir nun mit den Basic´s – den sechs goldenen Regeln beim Investieren:

Erste Regel: Bezahle dich selbst zuerst! Ich kenne viele die sagen: „am Ende des Geldes ist noch so viel Monat übrig.“ Genau, du bezahlst deinen Vermieter, dann die Leute im Supermarkt, an der Tankstelle, von deinem Mobilfunkanbieter, vom Kino, in der Kneipe usw.. Alles Leute, die du eigentlich gar nicht kennst. Warum bezahlst du dich nicht am Anfang, bist du es dir nicht wert? Doch – du bist derjenige der hart für sein Geld arbeitet, dann sollst du auch am meisten davon profitieren. Sparen ist also nichts weiter, als sich zuerst selbst zu bezahlen, bevor du dein Geld anderen, fremden Menschen gibst

Zweite Regel: Ersetze das Sparen durch Investieren! Sparen war gestern, als es noch Zinsen gab. Das Sparbuch hat schon lange ausgesorgt. Das Sparbuch ist sicher, bringt aber keine Zinsen und durch die Inflation verliert dein Geld an Kaufkraft. Angenommen, du legst heute 100,- EUR auf´s Sparbuch, dann hast du in einem Jahr immer noch 100,- EUR. Leider kannst du dir aber bei einer Inflation von 2 % jährlich nur noch was für 98,- EUR kaufen. Je länger das Geld liegt, um so mehr Kaufkraft verlierst du. Schaue doch mal in deine Renteninformation, da steht geschrieben, wie viel aus 100,- Rente heute kaufkraftbereinigt beim Renteneintritt übrig bleiben. Bei Lebens- und Rentenversicherungen sowie Bausparverträgen gilt heute das gleiche.

Dritte Regel: Diversifiziere! Bei wikipedia steht: „Diversifikation (auch Diversifizierung) bezeichnet in der Finanzwirtschaft das Phänomen, dass eine Ausweitung von Wahlmöglichkeiten zu einer Erhöhung von Chancen und/oder einem Abbau von Risiken führt.“ Das bedeutet, lege nicht alle Eier in einen Korb. Du könntest es, wie Warren Buffet machen, der 15 % Rendite pro Jahr macht und das seit Jahrzehnten. Da brauchst du aber für eine breite Streuung ein kleines Vermögen. Bei 10.000,- EUR könntest du 10 Aktien zu 1.000,- EUR kaufen oder 20 Aktien zu 500,- EUR. Neben den 10.000,- EUR setzt das aber auch noch Interesse, Kenntnisse und Zeit voraus. Welche Aktien willst du denn kaufen und warum? Wenn du dir auf diesem Feld Wissen und Erfahrungen aneignen willst, ist das keine schlechte Idee.

Du kannst dich auch später noch zu einem Selbstentscheider entwickeln. Besser geeignet für „Einsteiger“ sind da schon Fonds – Aktien- und Rentenfonds. Wie aber schon Gerd Kommer nachwies, schneiden mehr als 80 % all dieser Fonds schlechter als ihr richtiger Vergleichsindex ab, also ein Aktienfonds auf den DAX schnitt schlechter ab, als der DAX selbst. Deshalb kannst du auch gleich passiv (ohne aktives Tun) den ganzen Index kaufen. Dafür wurden sogenannte ETF´s (ExchanceTradedFunds) entwickelt, sie setzen eine gewisse Eigeninitiative voraus. Du musst wählen, welchen ETF du kaufst. Das ist aber auch keine Raketenwissenschaft. Im Newsletter werden dazu noch genügend Beiträge erscheinen.

Wenn du noch keine Erfahrungen hast, und an „Neulinge“ richte ich mich ja, dann würde ich auf Robo-Advisors setzen. Bei Robo-Advisors wird die Auswahl der ETF´s von einem erfahrenem Team durchgeführt. Du legst nur dein Risikoprofil vorher fest. Mit dem Risikoprofil legt du fest, wie hoch dein Aktienanteil im Depot bzw. Sparplan sein soll. Bist du jung kannst du einen hohen Aktienanteil wählen, bist du älter und hast keine Erfahrungen solltest du einen kleineren Aktienanteil wählen. Ich selbst habe einen Anteil von 90 % Aktien, da mir die Rendite wichtig und ich die Schwankungen aushalte.

Noch einfacher kannst du das „Nicht alle Eier in einen Korb“-Prinzip mit einem Würfelspiel vergleichen: Angenommen du hast einen Würfel, der hat auf jeder Seite eine „eins“ stehen, dann wirst du mit 100%iger Sicherheit immer eine eins würfeln. Hat der Würfel auf zwei Seiten eine 1, auf zwei Seiten eine 2 und auf zwei Seiten eine 3, dann würfelst du mit 33%iger Sicherheit immer eine eins, eine zwei oder eine drei. Und mit einem ganz normalem Würfel, würfelst du auch mit einer 1/6tel Wahrscheinlichkeit zufällig eine eins, eine zwei … oder eine sechs. Wenn du aber viele Würfel nimmst, zum Beispiel 100 oder 2.000 Würfel, dann würfelst du im Schnitt nie nur Einsen oder … Sechsen sondern mit sehr hoher Wahrscheinlichkeit eine 3,2 bis 3,4.

Vierte Regel: Denke an die Kosten! Die Kosten einer Kapitalanlage sind enorm für deinen Kapitalaufbau. Bei aktiv gemanagten Aktienfonds hast du einen Ausgabeaufschlag von bis 5 % p.a. (per anno = pro Jahr) und oft kommen weitere Managementgebühren von bis zu 2 % p.a. hinzu. Bei ETF´s fallen Gebühren von 0,20 % bis max. 0,75 % an und Roboadviser verlangen Gebühren von 0,4 % bis 1,00 % p.a.; Ausgabeaufschläge werden nicht erhoben. Als Selbstentscheider fährst du mit eigener ETF-Auswahl am besten.

Die Kosten für einen Roboadviser halten sich mit 1 % p.a. aber im Rahmen. Hier werden die ETF´s entsprechend deiner Risikoneigung von Profis zusammengestellt und während der Spardauer auch regelmäßig angepasst (sog. Rebalancing). Du brauchst dich wirklich um gar nichts zu kümmern.

Fünfte Regel: Erhöhe deine Sparquote! Ersteinmal, wie viel sollst du sparen? Das musst du mit dir selbst ausmachen. Wenn ich mir unsere Enkel anschaue, dann sparen sie fast alles, also 100 %. Ich selbst habe in den letzten Jahren 60 % meines Nettoeinkommens gespart. Mein Gehalt war vielleicht auch höher als dein Gehalt, aber: Mit steigendem Einkommen steigt auch dein Konsum. Deshalb gewöhne es dir an, von der Gehaltserhöhung immer gleich die Hälfte zu nehmen und auf deine Sparquote drauf zu packen. Das mindeste, was du sparen solltest sind 10 % von deinem Nettogehalt, besser 20-30 %. Um weitere Reserven aufzudecken, kannst du beginnen ein Haushaltbuch zu führen. Übrigens hängt dein Gehalt auch stark von deinem Selbstvertrauen ab – frage deinen Chef nach einer Gehaltserhöhung. Du kannst dir auch einen Zweitjob suchen, dann kannst du gleich dieses Zweitjobgehalt in voller Höhe in deine Sparrate integrieren. Natürlich kannst du dein Konsumverhalten überprüfen, muss es genau dieses Auto sein (Wie viel Monatsgehälter kostet dein Auto?). Du hast nur zwei Füße, wieso kaufst du schon wieder Schuhe oder schon wieder eine Handtasche, du kannst doch nur eine tragen. Aus 100,- EUR die du heute ausgibst werden in 30 Jahren 1.000,- EUR. Ist schon eine Überlegung wert, oder ? Wenn du ganz ängstlich bist, dann versuche es doch mit den 25,- EUR pro Monat.

Sechste Regel: Behalte die Nerven!

Du musst jetzt für dich selbst entscheiden, ob du die Mühen der Ebene auf dich nehmen willst. Dein Sparplan ist langfristig und sichert dir einen Ruhestand in Würde, unabhängig vom Staat. Du musst auch stark sein, denn dein Weg führt dich auch durch das Tal der Tränen. Auf deinem Weg bis zum Ruhestand wirst du bestimmt mehrere Börsencrashs und Rückschläge erleben. Ein Einbruch an den Börsen kann kurzfristig in ein bis drei Jahren 25 bis 50 % betragen, stehst du das mental durch oder verkaufst du deine Anteile, weil im Fernsehen und in der Zeitung der „Weltuntergang“ verkündet wird. In den letzten 35 Jahren gab es etliche Börsencrashs und immer wieder hat sich die Wirtschaft und damit auch die Börse erholt. Der weltweite MSCI World hat rd. 8 % Rendite im Durchschnitt gebracht, also langfristig! Kurzfristig sind hohe Schwankungen immer möglich. Langfristig gleichen sich diese Extreme aus. Dieses Phänomen nennt man Regression zum Mittelwert. Bist du bereit?

Der Altmeister und Börsenexperte André Kostolany formulierte es so:

„Ein Mann geht auf der Straße spazieren. Er hat einen Hund dabei. Und wie sich Hunde verhalten, läuft er vor und kommt wieder zu seinem Herrchen zurück. Dann läuft er wieder vor und sieht, dass er zu weit gelaufen ist, und kommt wieder zurück. So geht es die ganze Zeit. Am Ende kommen sie beide am gleichen Ziel an. Doch während der Mann schön langsam einen Kilometer zurücklegt, ist der Hund herumgerast und hat vier Kilometer zurückgelegt. Der Mann ist die Wirtschaft und der Hund ist die Börse.“

Ganz einfach, Du beantragst eine ETF-basierte Vermögensverwaltung. Du kannst dir wieder unter Kostengesichtspunkten im Robo-Adviser-Rechner das für dich beste Angebot aussuchen. Ich selbst bin bei Oskar. Halte bitte für das Video-Identverfahren deinen Personalausweis und deine Steueridentnummer bereit.

Ich persönlich habe mich für OSKAR entschieden auch wenn er nicht der allergünstigste ist. Ich bezahle 0,8 % pro Jahr an Gebühren, da meine Anlage 10.000,- EUR beträgt, sonst fallen 1,00 % p.a. Gebühren an. Die ETF´s kosten ca. 0,14 % p.a..

Ein spezieller Vorteil liegt darin, dass du Sponsoren (Mama, Papa, Oma, Opa, Patentante und Freunde) einladen kannst.

„Die Idee hinter Oskar

„Die Rendite-Erwartung der Oskar Anlagestrategien

In Zeiten von Niedrigzinsen erzielen klassische Anlageformen wie das Sparbuch kaum oder sogar keine Renditen mehr. Wer stattdessen in den breiten Aktienmarkt anlegt, hat historisch gesehen beste Aussichten auf eine gute Rendite. So lag zum Beispiel die durchschnittliche Rendite des DAX über einen Zeitraum von 15 Jahren lt. Deutschem Aktieninstitut bei 8% pro Jahr (Siehe DAI).

Um eine möglichst große Rendite zu erzielen, und gleichzeitig das Risiko zu reduzieren, legt Oskar Dein Geld weltweit gestreut in ETFs und ETCs und damit am Kapitalmarkt an. Die Höhe der Aktienquote (zwischen 50 und 90 Prozent) bestimmst Du. Da Investments am Kapitalmarkt Schwankungen unterliegen und nicht vorhergesagt werden können, haben wir in der nachfolgenden Tabelle die erwarteten Renditen der Oskar-Strategien errechnet.

| Oskar 50 | Oskar 60 | Oskar 70 | Oskar 80 | Oskar 90 | |

|---|---|---|---|---|---|

| Gute Entwicklung | 8,81% | 10,03% | 11,24% | 12,44% | 13,66% |

| Mittlere Entwicklung | 4,35% | 4,74% | 5,11% | 5,45% | 5,78% |

| Schlechte Entwicklung | 0,06% | -0,28% | -0,68% | -1,11% | -1,56%“ |

Wir sind am Ende angelangt, wie versprochen in drei Schritten mit

– kostenloses Girokonto – Tagesgeldkonto – ETF-basierte Vermögensverwaltung –

Du wirst deinen Weg gehen. Du wirst viel lernen. Für entsprechende Fachliteratur kannst du immer mal wieder hier in der Bücherkiste stöbern. Ich wünsche dir viel Erfolg. Bei Fragen kannst du mich gern kontaktieren am besten, du trägst dich im Newsletter ein und erfährst so aller 2 Wochen Neues über Geldanlagen, Aktien, ETF, Baufinanzierung etc.