Wir schreiben Juni 2022, kennzeichnend für die aktuelle Lage sind der Ukrainekrieg, die Lieferengpässe, hohe Inflationsraten, fallende Aktienmärkte, steigende Zinsen – also trüb wie lange nicht mehr.

Warum sind gerade jetzt die Chancen sehr hoch, weshalb gerade jetzt beginnen ein Vermögen aufzubauen bzw. weiter auszubauen?

Ich schreibe meine persönliche Meinung. Dieser Beitrag fordert nicht zum Kauf oder Verkauf von Wertpapieren auf, sondern dient lediglich der Illustration und Bildung in finanzieller Hinsicht. Ich betreibe keine Anlageberatung und hafte nicht für deine Entscheidungen.

Ich werde im folgenden Beitrag ganz konkret zeigen, wie du von dieser aktuellen Situation profitieren kannst. Zunächst betrachten wir die Entwicklung des Aktienmarktes in den letzten Jahren und aus längerer historischer Sicht. Danach widmen ich mich dem wichtigen „Drumherum“ um die Geldanlage, z.B. Risiko und Rendite und im letzten Schritt zeige ich, welche Möglichkeiten du hast, von der aktuellen Situation zu profitieren, egal ob Einsteiger oder bereits Investor.

Betrachten wir im unteren Bild den weltweiten Index (hier der ETF von Ishares auf den MSCI World), der die Entwicklung führenden Industrieländer der Welt abbildet. In ihm sind 1.650 Unternehmen mittlerer bis großer Größe nach Marktkapitalisierung aus 23 Industrieländern abgebildet. Er gilt als einer der weltweit meist beachteten Aktienindizes.

Vom letzten Alltime-High ging es von 136,69 $ auf 104,31 $ zurück, was einem Minus von 23,4 % entspricht. Zur Corona-Krise fiel der Index sogar um 30,8 %.

Vom jetzigen Standpunkt aus kann der Index steigen oder weiter fallen. Historisch gesehen habe sich alle Indizes nach jeder Krise wieder erholt.

Ein kleines Rechenbeispiel: Steigt der Index von 104,31 $ wieder auf sein Hoch bei 136,69 $, nimmst du eine Wertsteigerung von rd. 31 % mit. Das entspricht einer durchschnittlichen jährlichen Entwicklung von 14,5 %, 9,4 % bzw. 5,6 %, wenn die Erholung 2, 3 bzw. 5 Jahre dauern sollte.

Die Erholung zur Corona-Krise war extrem kurz. Vom Tief bei 69,39 $ bis zum Hoch bei 136.69 $ hat es knapp 1 Jahr gedauert und führte zu einer Verdopplung, also mehr als 100%!

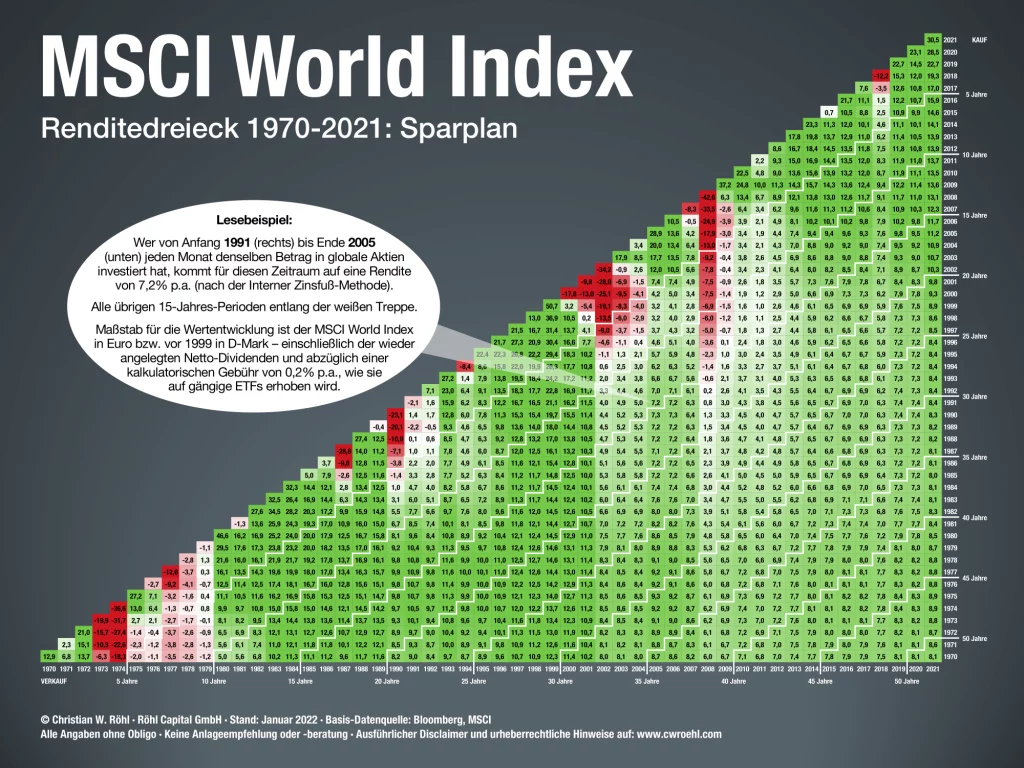

Historisch betrachtet kannst du in der nachfolgenden Grafik ablesen, wie sich ein Sparplan auf den MSCI World entwickelte. Alle 15-Jahres-Perioden entlang auf der weißen Treppe nach oben, also nie im Minus. Deshalb sollte dein Anlagehorizont auch langfristig, mindestens 10, besser 15 Jahre oder länger sein. Für junge Leute normal, für Senioren auch machbar, denn an euer Geld wollt ihr ja eigentlich nicht ran. Es ist für die Erben vorgesehen. Senioren legen meist auch nicht alles in Aktien an, sondern haben zusätzlich ein Tagesgeldkonto.

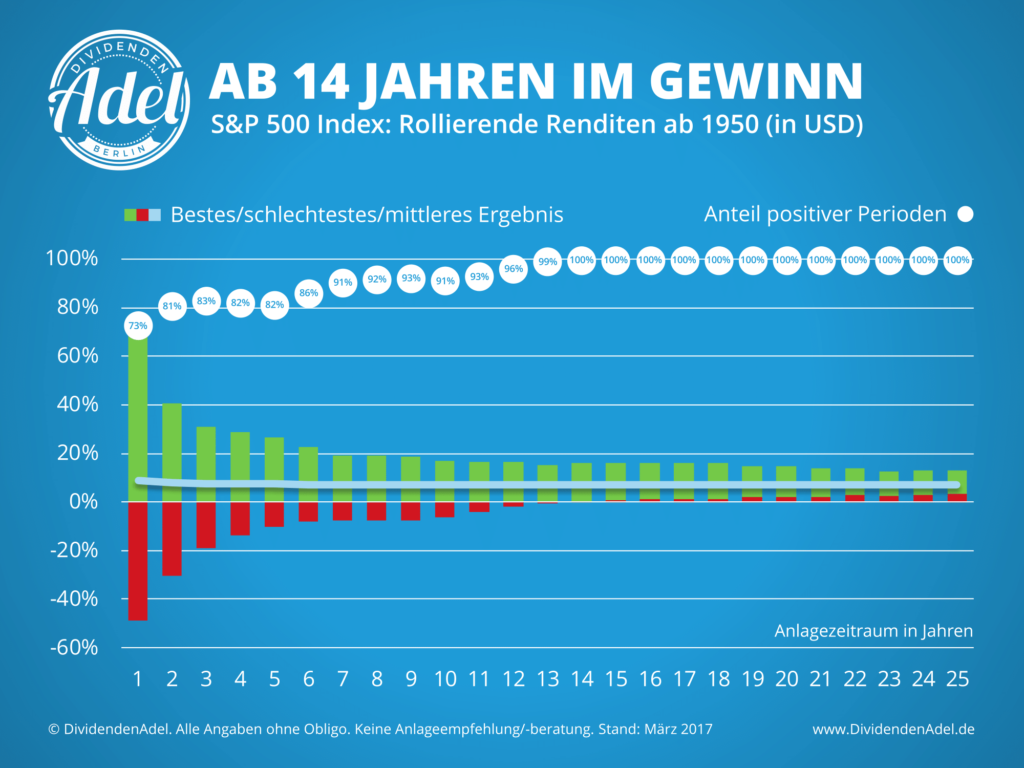

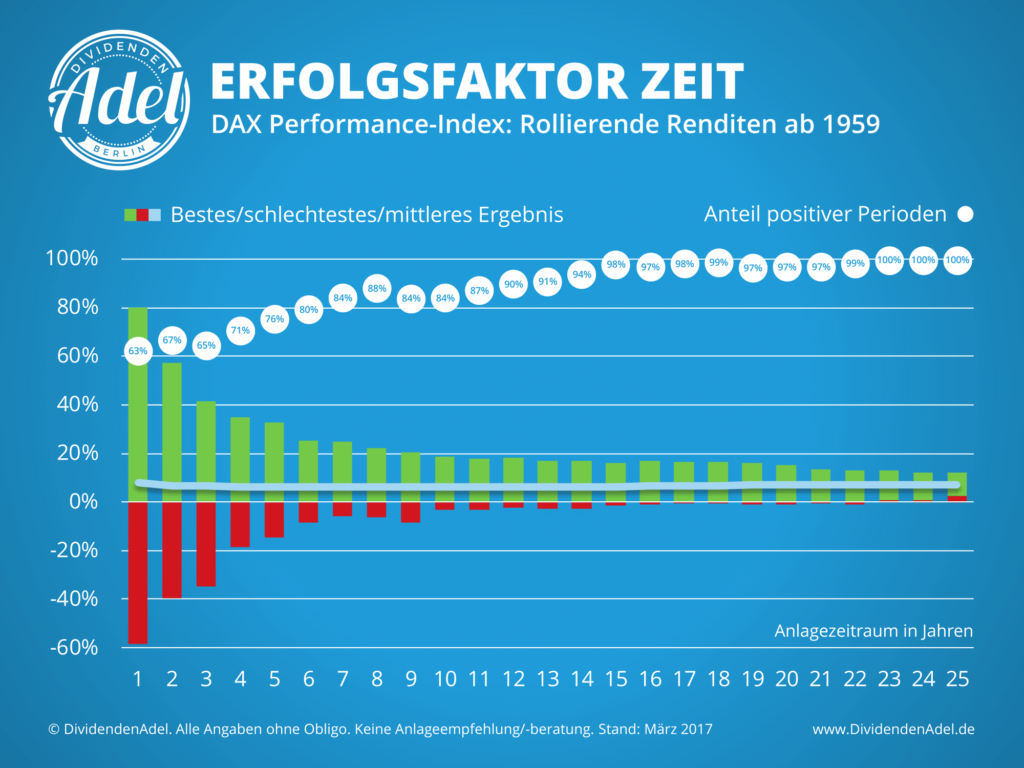

Mit den nachfolgenden beiden Bildern will ich nochmals unterstreichen, dass Aktieninvestments langfristig die beste Entscheidung sind, aber auch das kurzfristig hohe Schwankungen zu verzeichnen sind. Der bekannte Börsenexperte André Kostonaly, sagte einmal sinngemäß: Die Wirtschaft ist wie ein Mann, der langsam bergauf spazieren geht und die Börse ist wie sein Hund, der mal voran und mal hinterher läuft.

Für die Zukunft kann die Wertentwicklung niemand vorhersagen. Aber – auch heute und morgen gibt es genügend Unternehmen, die menschliche Bedürfnisse, wie Essen, Trinken, Gesundheit, Elektrizität, Kommunikation, Mobilität oder Entertainment bedienen – und genau damit werden Werte für ihre Anteilseigner (dich und mich) geschaffen. Wenn du das so wie ich siehst, kannst du gern weiter lesen. Wenn nicht, komme gern später (in einem oder zwei Jahren) nochmals auf diesen Artikel – aber bitte nicht ärgern, so nach dem Motto „hätte ich mal …“.

Willst du lieber zu 136 $ oder 104 $ kaufen? Wie machst du es im Laden?

Der MSCI World deckt etwas 85 % der weltweiten Marktkapitalisierung ab. Beim Bruttoinlandprodukt haben aber die Emerging Markets einen Anteil von 39 %. Um wiederzuspiegeln, wie die gesamte Weltwirtschaft sich charttechnisch entwickelt hat und jetzt die Kurse stehen, hänge ich nachfolgend den Chart der Entwicklungsländer an. Die Entwicklung ist adäquat. Siehe auch untere Grafik zur Marktkapitalisierung und zum Bruttoinlandprodukt.

Nun kommen wir zu den einzelnen Schritten!

1. Finanzielle Sicherheit

Ganz wichtig, bevor du überhaupt anfängst, du solltest ein finanzielles Polster von mindestens 3-6 Monatsgehälters aufgebaut haben, um finanzielle Engpässe (wie Arbeitslosigkeit, kaputtes Auto, Unfall, defekte Geräte wie Waschmaschine, Fernseher, IPhone etc.) zu überstehen.

Stehen große Anschaffungen (Eigenheim, Hochzeit, Autokauf ) an, dann erst die Anschaffung tätigen und anschließend ans Investieren gehen.

2. Bestimme Deine Risikobereitschaft

Schritt 1, die Finanzielle Sicherheit ist geregelt, jetzt geht es darum, entsprechend deiner Risikobereitschaft deine Geldanlage so aufzuteilen, das du ruhig schlafen kannst. Das geht eigentlich ganz einfach: Der eine Teil deines Geldes wird „risikoarm“ angelegt, z.B. im Tagesgeld; der andere Teil des Geldes wird „risikoreich“ in Aktien (in unserem Fall in ETF´s) angelegt. Der Aktienanteil ist der Renditetreiber!

Tagesgeld ist nicht sicher, schwankt aber nicht. Nicht sicher, weil die Inflation dein Geld auffrisst. Das haben alle so richtig 2022 kennengelernt. Die Nebenkosten- und Energie-abrechnung kommen erst noch. Den Spritpreis kannst du jeden Tag an der Tanke ablesen. Ein Freund von mir leiht sich in Spanien für 14 Tage ein Auto und zahlt dafür 1.300 Euro. Vor einem Jahr kostete das Gleiche die Hälfte. Vor kurzem bin ich von London Heathrow nach Earls Court (Kensington/Chelsea, also noch nicht im Zentrum von London) mit dem Taxi gefahren und habe mehr als 80 Pfund bezahlt. Im aktuellen Reiseführer wurde dafür noch 35 bis 50 Pfund veranschlagt.

Hohes Risiko geht mit hoher Rendite einher. Du kennst deine Risikobereitschaft besser als ich. Du wirst bestimmt nicht „all in“ gehen und dein gesamtes Geld auf einmal investieren. Vermutlich wirst du einen Sparplan eröffnen und ich zeige dir in den folgenden Kapiteln, wie du dabei vorgehst. Die Aufteilung, die du ggf. vornimmst, heißt auch Asset Allocation.

Wie viel Rendite ist nötig, damit sich dein Geld bei einer Einmalanlage verdoppelt (ohne Berücksichtigung von Kosten und Steuern?

| Zeitraum | Rendite pro Jahr |

| 10 Jahre | 7,2 % |

| 15 Jahre | 4,7 % |

| 20 Jahre | 3,5 % |

| 30 Jahre | 2,3 % |

| 40 Jahre | 1,8 % |

Ein Engagement zu 100 % in Aktien hat über einen Zeitraum von 45 Jahren eine Rendite von mehr als 8 % gebracht. Eine Aufteilung in 50 % Aktien und 50 % Tagesgeld bringt demzufolge ca. 4 % Rendite, wenn das Tagesgeld keine Verzinsung verzeichnet.

Im weiteren gehe ich deshalb nur noch auf den risikobehafteten Teil deiner zukünftigen Geldanlage ein.

3. Aufteilung und Gewichtung deines Aktieninvestments

Dein Geld sollte nicht auf einzelne Länder, z.B. Deutschland (mit einem ETF auf den DAX-40) oder bestimmte Branchen, wie Biotechnologie oder Informationstechnologie aufgeteilt, sondern möglichst breit gestreut werden.

Am besten investierst du in die gesamte Weltwirtschaft. Die wird aufgeteilt in die entwickelten Länder, die Schwellenländer und die Frontiermärkte. Das sind die Länder, die sich aufmachen zu den Schwellenländern. Du willst an den Erträgen der Weltwirtschaft profitieren.

Grundsätzlich sind zwei Gewichtungen nach Ländern möglich. Einmal nach der Marktkapitalisierung und einmal in Abhängigkeit vom Bruttoinlandprodukt.

Unter digitalen Vermögensverwaltern und Dachfondsmanagern gehört es zum guten Ton, den Aktienanteil von ETF-Portfolios nach der Wirtschaftsleistung der enthaltenen Länder zu gewichten. Klassische Marktindizes, wie der MSCI World, der die Kursentwicklung von 23 Industrieländern abbildet, orientieren sich dagegen am Börsenwert der Unternehmen, der sogenannten Marktkapitalisierung. Die Länderbörsen mit der höchsten Marktkapitalisierung haben auch das größte Gewicht im MSCI World. Steigen die Kurse der Unternehmen in einem Land stärker als in den anderen Staaten, nimmt dessen Gewicht im Index zu, während der Anteil der anderen Indexkomponenten sinkt.

Zwischen 2010 und 2019 beispielsweise stiegen die Aktienkurse der US-Konzerne im Schnitt um mehr als 12 Prozent pro Jahr, gerechnet in US-Dollar. Die meisten anderen Länder im MSCI World konnten nicht einmal annährend mithalten. Deutsche Aktien etwa legten nur um 4,3 Prozent pro Jahr zu. In der Folge nahm das Gewicht der USA im MSCI World immer weiter zu. Mittlerweile beträgt es mehr als 60 Prozent.

In der unteren Grafik ist der MSCI ACWI und der MSCI ACWI GDP Weighted dargestellt. Der MSCI ACWI umfasst 23 entwickelten Länder und 24 Entwicklungsländer gewichtet nach der Marktkapitalisierung. Der MSCI ACWI GDP ist gewichtet nach der Wirtschaftsleistung der einzelnen Länder, also nach dem Bruttoinlandprodukt.

Bei wikipedia steht: „Das Bruttoinlandsprodukt offizielle Abkürzung: BIP; engl. Gross domestic product (GDP)) gibt den Gesamtwert aller Waren und Dienstleistungen an, die während eines Jahres innerhalb der Landesgrenzen einer Volkswirtschaft als Endprodukte hergestellt wurden, nach Abzug aller Vorleistungen. Im Jahr 2018 betrug das Bruttoinlandsprodukt der Bundesrepublik Deutschland 3.388 Mrd. Euro – also rund 3,4 Billionen Euro und damit 29 % des BIP der Eurozone“

Gewichtung nach Marktkapitalisierung

Bei der Gewichtung nach Marktkapitalisierung wird jeder Titel entsprechend seinem Anteil an der gesamten Marktkapitalisierung des Anlageuniversums gewichtet. Die Marktkapitalisierung ergibt sich aus dem Produkt des Börsenkurses und der Anzahl der sich im Umlauf befindlichen Anteile eines Unternehmens. Unternehmen mit einem hohen Börsenwert werden also entsprechend hoch im Portfolio gewichtet, während Unternehmen mit einem kleinen Börsenwert nur einen geringen Teil des Portfolios ausmachen. Dies entspricht einem rein passiven Investment-Ansatz. Nach dieser Gewichtungsmethode entfallen 88 Prozent des Portfolios auf Industrieländer und 12 Prozent auf Schwellenländer.

Für eine Gewichtung nach Marktkapitalisierung spricht vor allem die Funktionalität dieses Ansatzes. Rebalancing ist – zumindest in reinen Aktienportfolios – nicht notwendig. Ihr Portfolio entwickelt sich ganz automatisch parallel zu den weltweiten Aktienmärkten.

Gewichtung nach Bruttoinlandsprodukt

Bei der BIP-Gewichtung werden einzelne Länder oder Regionen nach ihrem Anteil am weltweiten Bruttoinlandsprodukt gewichtet. Das Bruttoinlandsprodukt eines Landes gibt den Gesamtwert aller innerhalb eines Jahres erbrachten Wertschöpfungen an. Die Gewichtung orientiert sich also an der wirtschaftlichen Leistung der Länder beziehungsweise Regionen.

Durch eine Gewichtung nach BIP entsteht eine höhere Ausrichtung auf Aktien aus Schwellenländern. Deren Anteil am weltweiten Bruttoinlandsprodukt ist mit 39 Prozent deutlich größer als der Anteil an der weltweiten Marktkapitalisierung. Auch die Gewichtung der USA verändert sich stark. Während sie in unserem Marktkapitalisierungs-Ansatz noch mit 55 Prozent gewichtet sind, machen sie in den BIP-gewichteten Regionen-Portfolios nur 28 Prozent aus.

Nun fragst du dich: Was ist besser?

Die historische Performance eines Index (siehe Grafik oben) sagt selbstverständlich nicht automatisch die Zukunft voraus, bietet aber einen Anhalt. Wie haben sich BIP-gewichtete Indizes gegenüber solchen, die nach Marktkapitalisierung gewichten, geschlagen? Wir vergleichen den MSCI ACWI (Gewichtung nach Marktkapitalisierung) mit dem MSCI ACWI GDP Weighted (Gewichtung nach BIP).

Leider sind nur Daten zu einem relativ kurzen Zeitraum verfügbar, nämlich seit 2006. Dennoch ist die Grafik recht aussagekräftig: Hätten wir uns den Chart im Jahr 2011 angesehen, so hätten wir eine Outperformance des BIP-gewichteten Index erkannt. Seitdem performt der Index jedoch schlechter als der “ganz normale” ACWI, und die Abweichung wurde ab dem Zeitpunkt der Coronakrise noch einmal deutlich größer. Können wir hiervon auf die zukünftige Entwicklung schließen? Nein. Aber wir können uns fragen, ob eine eventuelle Umstellung eines bestehenden Portfolios auf BIP-Gewichtung lohnt, wenn eine bessere Rendite nicht unbedingt zu erwarten ist. Und wir können uns fragen, ob der durch das erforderliche, regelmäßige Rebalancing1) innerhalb des Aktienanteils (denn Rebalancing bezüglich des risikolosen Portfolioanteils fällt ja sowieso schon an) verursachte Aufwand gerechtfertigt ist.

Fazit

Ob du dein Portfolio nach Marktkapitalisierung oder nach BIP gewichtest, bleibt letztlich dir überlassen. Wenn dir die Gewichtung einzelner Länder u/o Regionen im Portfolio zu groß ist, dann kannst du alternativ zum Wechsel zur BIP-Gewichtung auch einige Regionen-ETFs zusätzlich ins Depot holen oder beispielsweise einen Small Cap ETF zufügen.

Ich nehme es vorweg. Ich nutze den MSCI World und den MSCI Emerging Market. Du kannst noch einen ETF mit Small Cap´s hinzufügen. Dann hast du nicht nur die „Dickschiffe“ im Depot, sondern auch die kleinen, agilen Unternehmen.

4. Wie soll ich nun investieren?

Bevor es los geht, brauchst du natürlich noch ein Wertpapierdepot! Wenn du noch keins hast, kannst du ein Depot bei der Hausbank oder Sparkasse eröffnen. Du kannst dich auch hier umschauen und dir ein günstigen Broker suchen. Die Sparraten kommen dann von deinem Girokonto per Dauerauftrag oder Lastschrifteinzug.

Folgende Ausgangslage: Du bist bereits investiert und hast zusätzlich zum Investieren 25.000,- Euro auf dem Konto oder du willst erstmals ein Aktieninvestment eingehen und dir stehen für den risikobehafteten Teil ebenfalls 25.000,- Euro zur Verfügung.

Bevor wir uns auf die konkrete Vorgehensweise konzentrieren, möchte ich dir den folgenden Artikel empfehlen, der sich mit Aktiencrashs beschäftigt.

Da der weltweite Aktienindx des MSCI World (also der entwickelten Länder) um mehr als 20 % eingebrochen ist, könnte man jetzt schrittweise wieder neue Positionen aufbauen. Dir stehen 25.000,- Euro zur Verfügung. Wie machst du das ?

Du hast die Möglichkeit alles sofort einzuzahlen oder peu á peu! Psychologisch ist peu á peu die bessere Wahl.

Wenn du bereits ein Depot besitzt kannst du deinen Sparplan um 2.500,- EUR pro Monat erhöhen und hast damit deine 25.000,- Euro in 10 Monaten investiert.

Du kannst auch Sonderzahlungen leisten und belässt einen Teil, es kann ja weiter runter gehen. Wenn du jeden Monat 1.000,- Euro in die Hand nimmst hast du einen Gesamtzeit-raum von 25 Monaten, also ca. 2 Jahren.

Wenn du Neueinsteiger bist, könntest du einen Sparplan über monatlich 250,- Euro eröffnen. Wenn du möchtest, kann du auch mit einer zusätzlichen Einmalzahlung von etvl. 5.000,- Euro starten. Bei dieser Kombination hast du 80 Monate, um dann voll investiert zu sein. Das sind fast 7 Jahre, in denen du weiter lernst und dich noch mehr mit dem Aktienmarkt beschäftigen konntest.

5. Welche konkreten Möglichkeiten habe ich jetzt in den Aktienmarkt einzusteigen?

Der von mir sehr geschätzte Portfoliomanager Dr. Beck schreibt: „Es gibt auf der Welt vielleicht 8 .000 Unternehmen, deren Aktien an Börsen liquide gehandelt werden. Dem gegenüber stehen weltweit über 150.000 Aktienfonds und viele Millionen verschiedener Zertifikate und Derivate die auf bestimmte Kursveränderungen dieser 8 .000 Aktien wetten. Eine riesige Industrie ist entstanden, ohne dass die reale Welt dadurch größer oder schöner geworden wäre.

Folgerungen für Dich: Es geht nur um Eigenkapitalrenditen oder Fremdkapitalrenditen. Die Frage des richtigen Portfolios beschränkt sich auf die Frage, welche Aktienquote und welche Anleihequote zu Deinem Anlagehorizont passt. Das unübersichtliche Universum an komplexen Anlageprodukte liefert Dir keinen Mehrwert.“ Zu Dr. Beck komme ich noch, weil er einen hervorranden Ansatz mit seinem GPO (Global-Portfolio-One) eröffnet.

Wir nutzen, um in den Aktienmarkt zu investieren, ausschließlich kostengünstige ETF (ETF steht für „Exchange-Traded Fund“. Übersetzt heißt das: börsengehandelter Fonds.)

Eine Auswahl an Möglichkeiten:

a) Die Mutter aller Möglichkeiten ist eine Aufteilung in 70 % MSCI World und 30 % MSCI Emerging Market. Ich nutze diese Möglichkeit auch. In der Zwischenzeit sind weitere Offerten zu verzeichnen, die Finanzindustrie will ja am Trend auch profitieren.

Du kannst ETF verschiedener Gesellschaften nutzen, beliebt sind iShares und Xtrackers.

Ich nutze für den MSCI World den iShares Core MSCI World UCITS ETF USD (Acc) Share Class mit der ISIN IE00B4L5Y983 und für den MSCI Emerging Markets den iShares Core MSCI Emerging Markets IMI UCITS ETF USD (Acc) Share Class mit der ISIN IE00BKM4GZ66.

Die wesentlichen Anlegerinformationen von iShares findest du hier: MSCI World und MSCI EM

b) statt dieser zwei Produkte kannst du auch ein Produkt wählen, nämlich schon erwähnten ETF: Der MSCI All Countries World Index (ACWI) enthält Aktien der 3.000 größten börsengehandelten Unternehmen aus insgesamt 47 Ländern. Anders als beim Industrieländer-Index MSCI World sind beim All Countries auch Unternehmen aus 24 Schwellenländer wie China, Südkorea oder Mexiko repräsentiert.

c) Dann gibt es fertige Lösungen von seriösen Portfoliomanagern wie dem deutschen ETF-Papst Gerd Kommer, Prof. Weber oder den bereits erwähnten Dr. Beck

| Gerd Kommer | sogenannte integrierte Multi-Factor-Strategie mit ETFs (Terminologie Kommer) in das Weltportfolio ein. Mehr Hintergründe erfahren Sie in unserem Artikel Gerd Kommers Weltportfolio-Strategien 2018. | |

| Prof. Dr. Dr. h.c. Weber | der Weltfonds: ARERO (Aktien, Renten, Rohstoffe) | ISIN LU0360863863 |

| Mathematiker und Portfoliomanager Dr. Beck | ultrastabile Weltportfolio: GPO – Global-Portfolio-One | WKN A2PT6U |

d) weiterhin gibt es sogenannte Robo-Adviser. Ich habe da zwei von „OSKAR“. Eine Auswahl findest du in dieser Übersicht. Meine Erfahrungen seit meinem Einstieg beschreibe ich hier.

e) dann gibt es eben auch jene individuellen Lösungen, die dir persönlich am besten gefallen. Dazu kann gehören ein Basisinvestment in den MSCI World und den MSCI Emerging Market. Zusätzlich kannst du einzelne Branchen-ETF wählen, du kannst Small Caps (die kleineren Werte) hinzufügen, einen Robo-Adviser oder eine Komplettlösung wie unter Punkt c) parallel führen. Du kannst Aktien auswählen und Obligationen hinzufügen. Du kannst die ganze Bandbreite nutzen aber verzettel dich nicht. Das Einfachste ist immer noch das Beste!

Einfache Zusammenfassung:

1. Depot eröffnen

2. Sparplan einrichten

MSCI World und MSCI Emerging Market ggf. weitere ETF

3. Geduld, die Zeit ist dein Freund. Durchhalten, auch wenn es später wieder mal abwärts geht, ab – 20 % schrittweise frei verfügbares Geld investieren. Was bedeutet Zinseszinseffekt?

4. nach dem du geduldig warst, kannst du …

5. Während ich diesen Artikel schreibe erschien gerade auf YouTube ein Beitrag mit Dr. Beck, den ich dir nicht vorenthalten möchte. Hier geht es zum Video …

Ich wünsche Dir nun viel Spaß und Erfolg bei deiner Investitionsentscheidung. Wenn du Fragen hast, kannst du mich gern kontaktieren u/o dich im Newsletter eintragen. Letzter Tip: Bleibe am Ball und laß dich nicht verunsichern, nutze deinen langfristigen Anlagehorizont und die Chancen einer Krise, denn sie kommen immer wieder.