Das finanzielle Polster ist deshalb so wichtig, damit du bestimmte Ereignisse, wie Arbeitslosigkeit, ohne an deine Altersvorsorge zu gehen, überbrücken kannst. Denn sonst müßtest du bei einem möglichen Rückgang am Aktienmarkt zusätzlich deine Buchverluste realisieren.

Jetzt haben wir aber keinen Rückgang, keine Korrektur am Aktienmarkt, sondern einen Crash. Der Unterschied zwischen beiden liegt in der Heftigkeit des Einbruchs in so kurzer Zeit. Durch Corona sind die gesamte Weltwirtschaft und alle Kapitalmärkte betroffen, hinzu kommen die bekannten Verdächtigen, der Ölkrieg zwischen Russland und Saudiarabien usw..

Ich wünsche dir, das du gesund bist. Vielleicht bist du von Kurzarbeit betroffen und musst jetzt mit 60 % oder 67 % deines letzten Nettoeinkommens auskommen. Wenn es dadurch eng wird deinen Sparplan weiter zu halten, kannst du deinen Sparplan „ruhen“ lassen und wieder starten, sobald die Kurzarbeit aufgehoben wird. Auf alle Fälle rate ich dir vom Verkauf deiner Sparpläne ab. Im Gegenteil, sobald du wieder „flüssig“ bist oder aber sogar weiterhin volles Gehalt beziehst, kannst du deine Sparrate sukzessive aufstocken bzw. schrittweise mit Sonderzahlungen deine ETFs aufstocken.

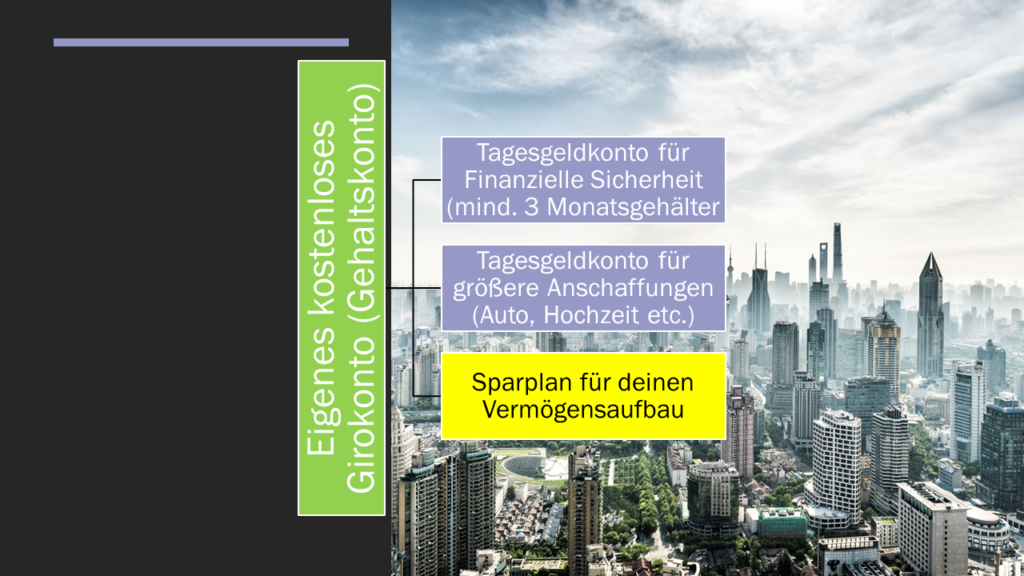

Auch für die Zukunft musst du dein finanzielles Polster wieder auffüllen, insbesondere als Selbständiger solltest du mindestens 6 Monate überbrücken können. Das finanzielle Polster baust du am besten mit einem Tagesgeldkonto auf. Dazu gehört auch ein kostenloses Girokonto. Ich selbst bin bei der comdirect Bank.

i

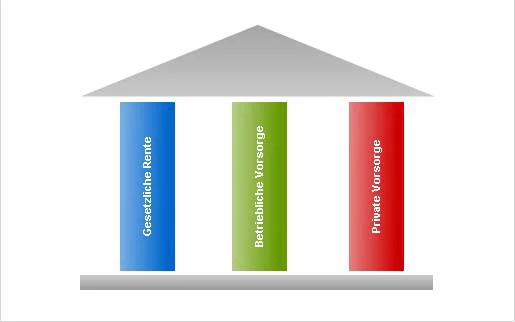

In Deutschland gilt das 3-Säulenmodell der Altersvorsorge:

Bei dem 3-Säulenmodell fokussieren sich die Deutschen vor allem auf die gesetzliche und betriebliche Altersvorsorge. Die dritte Säule wird maßgeblich durch private Lebens- und Rentenversicherungen (ein deutscher Irrweg) bedient. Soweit sogut. Nach diesem seit mehr als 70 Jahre alten traditionellem Verständnis verbinden wir Deutsche diese Form der Altersvorsorge mit Zinsen und Garantien. Zu deutsch: Es muss sicher sein, ich will kein Geld verlieren!

Die Frage heißt aber: Was bedeutet Sicherheit? Seit über 10 Jahren haben wir eine Inflation, die über den Nominalzinsen liegt und damit verlieren die Deutschen Geld. Der Garantiezins in der Lebensversicherung wurde immer wieder reduziert und höhere Geldbeträge werden mit Negativzinsen belegt. Unterm Strich wird somit der risikolose Zins zum zinslosen Risiko, indem wir real Geld verlieren. Bei hoher Inflation ohne Zins, ist das ein Minusgeschäft. Wir wollen Sicherheit! Aber mit der Art und Weise wie wir denken, Zins und Garantie, verlieren wir seit mehr als 100 Jahren Geld (siehe hier).

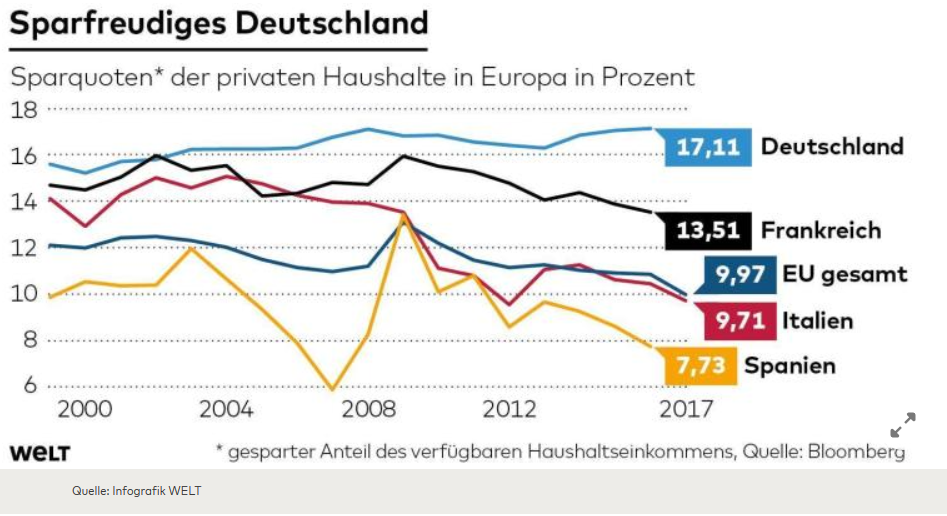

Um das ganze weiter zu illustrieren. Wir Deutschen sind Weltsparmeister, wie du der Tabelle entnehmen kannst:

Wir sparen bis zu 17 % des verfügbaren Haushalteinkommens. Da muss doch was auf der hohen Kante liegen, oder ? Wir sind Sparweltmeister, im Rest von Europa beträgt die Sparrate unter 10 %.

Zum Verständnis für die hohe Sparrate: Die Sparquote ist jener Anteil des verfügbaren Einkommens, der nicht konsumiert wird. Die europäische Statistikbehörde Eurostat rechnet die Beiträge zur Rentenversicherung mit hinzu, sodass Deutschland auf eine Sparquote von gut 17 Prozent kommt. Bei der Bundesbank und dem Statistischen Bundesamt sind die Sozialabgaben hingegen nicht mit eingerechnet, lediglich Ersparnisse im Rahmen der betrieblichen Altersvorsorge werden berücksichtigt. Nach dieser Rechenmethode liegt die deutsche Sparquote lediglich bei 10,2 Prozent. Aber auch hier zeigt der Trend in Deutschland klar nach oben.

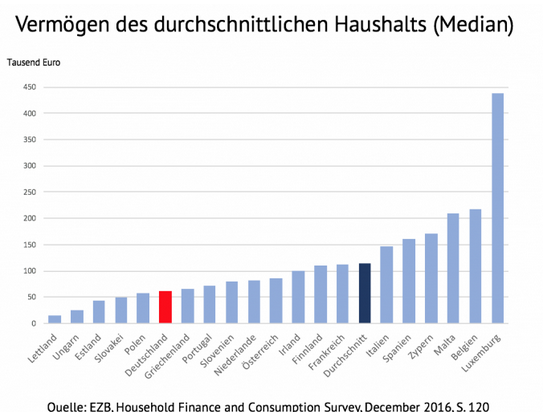

Die Vermögensstudie der EZB zeigt, dass die Deutschen trotz ihres Spareifers nicht zu den besonders Vermögenden in der Währungsunion gehören. Das liege daran, dass der Anteil an niedrig verzinsten Anlagen in Deutschland besonders hoch sei.