Disclaimer: Kapitalanlagen sind mit Risiken verbunden. Der Wert deiner Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Hochrechnungen oder Prognosen dienen nur zur Veranschaulichung der Sachverhalte. Ich übernehme keine Haftung für entstehende Verluste, Gewinne darfst du voll behalten und musst mir nichts abgegeben. Die hier dargestellten Inhalte dienen Schulungszwecken und die aufgeführten Wertpapiere und Produkte nutze ich selbst.

Ein Vergleich mit anderen bringt nicht so viel und in unserer Neidgesellschaft kommt dann immer schnell Frust auf. Du sollst deinen Weg gehen, der auch zu dir passt. Wie du beginnen kannst, ist Thema in diesem Beitrag. Trotzdem sind bestimmte Marken zur Orientierung geeignet.

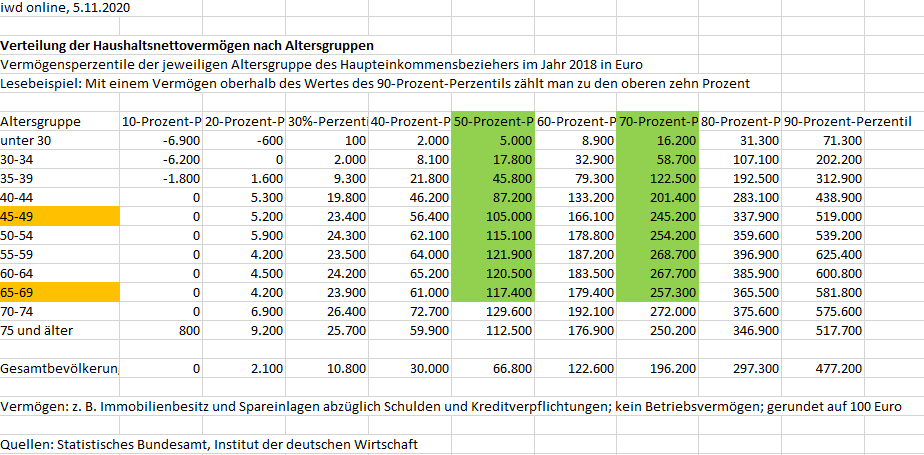

Heute stelle ich dir die aktuellen Ergebnisse einer Untersuchung des Instituts der deutschen Wirtschaft vor.

In der Tabelle sind die Perzentile des Haupteinkommensbeziehers nach Altergruppen im Jahr 2018 aufgeführt. Perzentile sind eine statistische Maßeinheit für die Verteilung von Größen. In unserem Beispiel heißt das, das das 50%-Perzentil genau dem Median entspricht. Das bedeutet, wenn alle Einkommensbezieher der Reihe nach aufstellt werden und diese Reihe genau in der Mitte geteilt wird, dann hat die Gruppe links von der Mitte weniger als der Median (50-%-Perzentil) und die Gruppe rechts von der Mitte hat mehr als der Median. Diese Betrachtung ist deutlich besser als der Durchschnitt.

Im oberen Beispiel heißt das am konkreten Beispiel der Altergruppe 45-49, dass der Median (die Mitte) bei 105.000,- EUR liegt.

In der Altersgruppe 65-69 liegt die Mitte bei 117.400. Wenn du aber mindestens 581.800,- EUR dein eigen nennen kannst, gehörst du zu den oberen 10 Prozent.

Altervorsorge betreiben kann heißen, du willst mindestens zu den oberen 30 % gehören und benötigt deshalb mindestens 257.300,- Euro.

Wenn du rund 250.000,- EUR besitzt, kannst du dir für die nächsten 20 Jahre monatlich rd. 1.040,- EUR „Rente“ entnehmen. Wenn dein Geld aber weiterhin mit z.B. 4 % verzinst wird, kannst du diese Rente von 1.040,- für die nächsten 40 Jahre, also bis zu einem Alter von 105 Jahren beziehen (kein Langlebigkeitsrisiko, was für ein Wort – kann nur aus der Versicherungswirtschaft kommen 🙂 ).

Die Frage ist, wie kannst du einfach, sicher und ohne großen Aufwand 250.000,- EUR ansparen?

Auf alle Fälle nicht mit einem Sparbuch, Tagesgeldkonto, Lebensversicherung, Riester und Co.

Das Zauberwort heißt ETF (Excange-traded fund). Was das genau ist, erfährst du hier.

Im wesentlichen gibt es zwei Möglichkeiten:

- Erstens: DIY (Do-it-yourself). Du stellst dir dein Depot aus weltweit anlegenden ETF`s und/oder einzelnen Aktien selbst zusammen.

- Zweitens: Du greifst auf fertige Lösungen zurück (ETF-basierte Vermögensverwaltung – Robo-Adviser).

Wann solltest du dich für die erstere Möglichkeit und wann für die zweite Möglichkeit (Vermögensverwaltung) entscheiden?

Erstens: Do-it-yourself

- dich interessiert das Thema Börse

- du hast auch Zeit, dich mit diesem Thema zu beschäftigen

- du willst so wenig wie möglich Gebühren zahlen

- dir macht es Spaß unterbewertete Aktien zu finden, zu beobachten und ggf. anzupassen

- du bist sehr aktiver unterwegs

- jeden ETF-Sparplan kannst du mit jeweils 25,- EUR monatlich besparen

- die Diversifizierung nimmst du selbständig vor, indem du über verschiedene Assetklassen streust (Asset Allocation)

- Rebalancing macht du selbst

Zweitens: fertige Lösung (Vermögensverw.)

- dich interessiert das Thema Börse

- du hast keine Zeit, dich mit diesem Thema zu beschäftigen

- du hast keine Lust, dich mit Börse zu beschäftigen

- dir ist das viel zu kompliziert

- du willst eine kostengünstige Variante der Altersvorsorge

- du bist relativ passiv unterwegs

- ab 25,- EUR kannst du monatlich in insgesamt bis zu 10 ETF´s gleichzeitig investieren

- dein Portfolio ist optimal diversifiziert, du brauchst dich damit nicht rumzuschlagen

- Rebalancing wird vom Vermögensverwalter übernommen

Wie kann eine praktische Umsetzung erfolgen? Wie viel Geld musst du investieren, um eine geeignete Diversifikation zu erreichen? Kannst du überhaupt diesem Anspruch genügen? und die entscheidende Frage: Welches Konzept überzeugt – Do-it-yourself oder ETF-basierte Vermögensverwaltung?

Bei der DIY-Methode greife ich auf die Klassiker-ETF´s zurück und bei der Vermögensverwaltung stelle ich tw. die ETF´s vor, die OSKAR verwendet. Ich nutze beide Konzepte.

Zunächst teilen wir den möglichen Mindestsparbetrag so auf, dass ein Weltportfolio bespart wird, das mir garantiert, optimal am weltweiten Wirtschaftswachstum partizipieren zu können.

Fangen wir mit der DIY-Methode an: ein Weltportfolio besteht meist aus einem Aktienanteil und einem Tagesgeldkonto oder Anleihen-ETF. Der Aktienanteil ist dabei der Renditetreiber des Portfolios und der Anteil deiner Anleihen/Tagesgeld bestimmt den risikoarmen Anteil.

Das wird am besten mit einem ETF auf den MSCI World umgesetzt. Den Sparplan gibt es bereits am 25,- EUR pro Monat. Da findest du z.B. bei justetf.com 17 ETF´s, die den MSCI World abbilden, wobei der iShares Core MSCI World UCITS ETF USD (Acc) ISIN IE00B4L5Y983, WKN A0RPWH der größte vom Volumen her ist. Dieser ETF investiert in rund 1.600 Unternehmen aus den entwickelten 23 Industrieländern. Das ist eine ernorme Menge und breit gestreut ist er auch. Dazu gehören Unternehmen wie Apple, Amazon, Facebook, Microsoft, Tesla, Alphabet, Johnson & Johnson und weitere bekannte Unternehmen, wie z.B. SAP.

Allerdings fehlen die starken Entwicklungsländer, wie China, Indien usw.. Dafür eröffnest du einen weiteren Sparplan (nochmal 25,- EUR/Mon.) für einen ETF auf den Index MSCI Emerging Markets, davon gibt es 14 verschiedene, wobei der Xtrackers MSCI Emerging Markets UCITS ETF 1C ISIN IE00BTJRMP35, WKN A12GVR der volumengrößte ist. Jetzt investierst du zusätzlich in Aktien aus 27 Schwellenländern mit den größten und liquidesten 1.381 Unternehmen. Dazu gehören: Tencent, Alibaba, Samsung, Taiwan Semiconductor, Baidu und anderer Unternehmen.

Die meisten Experten und Blogger empfehlen eine Aufteilung des Aktienanteiles in 70 % MSCI World und 30 % MSCI Emerging Markets. Das heißt du investierst 50,- EUR/Mon. in eine ETF auf den MSCI World und 25 EUR/Mon. auf den MSCI Emerging Markets Index. Wenn du jetzt noch 25,- EUR monatlich auf einem Tagesgeldkonto sparst, hast du einen Aktienanteil von 75 % und 25 % risikoarmen Anteil, das bekommst du bereits für 100,- EUR im Monat. Das ist schon mal ein guter Anfang und du bist schon ma besser dran als 85% der Bevölkerung. Wenn du 25 Jahre alt bist, erzielst du damit bei einer angenommenen Wertsteigerung von 8 % vor Inflation, Steuern und Kosten bis zum Alter von 65 Jhren ein Vermögen von rd. 260.000,- plus einem Tagesgeld von 12.000,- EUR. Nach der aktuellen Tabelle heute (s.o.) befändest du dich unter den 30 % reichsten Deutschen (ohne Inflation). Du hast also alles richtig gemacht!

Was soll da eine ETF-basierte Vermögensverwaltung bringen und noch dazu mit dem Namen „OSKAR“? Nun, die Rechnung ist selbige, bloß die Strukturierung und Diversifikation deines Portfolios ist aus meiner Sicht umfachreicher und cleverer. Und du bekommst das ganze für 25,- EUR/Monat. Du kannst auch 100,- EUR monatlich sparen, zuviel gespart hat noch keiner. Ich habe auch noch nie eine Witwe klagen hören: „Die Lebensversicherung meines Mannes war zu hoch“.

Welchen Mehrwert bekommst du bei OSKAR? Mein Aktienanteil liegt bei 90 %, du kannst auch einen kleineren Anteil wählen, also auch 70 %. Die Unterschiede der letzten beiden Jahre (2019/2020) einschließlich der Coronakrise zeige ich weiter unten. Zusätzlich zum Aktienanteil habe ich aktuell einen Anleiheanteil von 4,6 %, Inflationsschutz über Gold mit 4,4 % und 0,6 % Tagesgeld. Der Aktienanteil enthält ebenso Aktien der Small Caps, also der kleinen, dynamischen Wachstumunternehemn die im MSCI World gar nicht enthalten sind. Inbegriffen ist auch eine automatische Auswahl der besten ETF´s und ein Rebalancing.

,

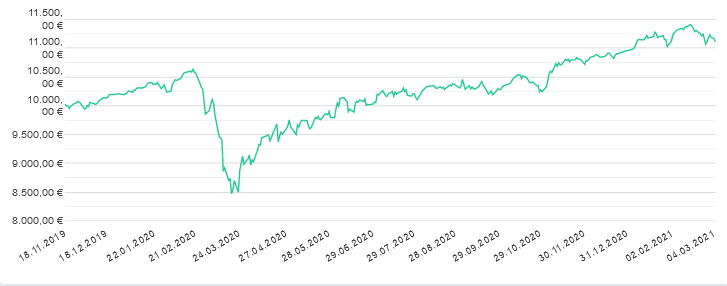

Das Depot mit 90 % Anteil Aktien hat in den letzten 2 Jahren (3/2019 bis 3/2021) eine Wertentwicklung von 21,05 %.

Das Depot mit 50 % Anteil Aktien hat in den letzten 1 1/2 Jahren (11/2019 bis 3/2021) eine Wertentwicklung von 6,67 %.

In beiden Varianten musst du kurzfristig mit hohen Schwankungen rechnen. Beide Varianten dienen dem langfristigen (mind. 10-15 Jahre) Vermögensaufbau. Auf der Webseite www.dividendenadel.de von Christian W. Röhl findet man auch die sogenannten Renditedreiecke einmal als Einmalanlage und einmal als Sparplan auf den MSCI World Index. Hier geht es zu den Grafiken….

Hier kannst du ein Konto bei OSKAR eröffnen oder dir eine andere ETF-basierte Vermögensverwaltung (auch Robo-Adviser genannt) aussuchen bzw. für deine DYI-Methode den optimalen Broker/Depot finden.

Zu guter Letzt: Entscheidend ist, dass du anfängst – egal wie. Zaudern bringt dich nicht weiter. Du musst einfach starten und ganz wichtig – durchhalten. Gerade in Phasen, wenn die Aktienmärkte crashen; nicht verzweifeln. Im Gegenteil, das ist die Gelegenheit zum Nachkaufen. Statt im Sommer- oder Winterschlußverkauf, deckst du dich am Aktienmarkt mit Unternehmenswerten ein, die du schon immer mal günstig kaufen wolltest.

Als Richtwert sollten mindestens 10 % deines Nettogehaltes, besser 20-30 % gespart werden.

Wenn du weiterhin Informationen möchtest, dann trage dich doch im Newsletter ein, danke.