Zunächst der obligatorische Risikohinweis: In diesem Blog werden keine Empfehlungen gegeben und es wird keine Anlageberatung geboten. Jede Verantwortung für entstehende Verluste lehne ich ab. Ich erläutere ausschließlich Produkte, die ich selber nutze. Ich agiere als Privatanlager. Investitionen an der Börse können einen Totalverlust des eingesetzten Kapitals zur Folge haben.

Warum ist das so, dass die Mehrzahl der Deutschen, wie auch unser aktueller Finanzminister, lieber ihr Geld auf dem Sparbuch, Tagesgeld oder Festgeldkonto liegen lassen? Warum gibt es so viele Bausparverträge und Lebensversicherungen?

Bestimmt ist den meisten Leuten die Unsicherheit an den Wertpapiermärkten zu groß, haben schlechte Erfahrungen gemacht, sind falschen Empfehlungen gefolgt und/oder haben sich vor ihrer Anlageentscheidung ungenügend mit dem Thema Wertpapiere beschäftigt.

Das muss nicht sein! In diesem Beitrag geht es darum, wie du ein Depot strukturieren kannst, mit dem du bei kontrolliertem Risiko in Aktien, Anleihen, Immobilien und Rohstoffen investieren kannst. Dieser Ansatz der Vermögensaufteilung ist in der englischen Fachsprache als Asset Allocation bekannt. Dabei funktioniert Asset Allocation – also die Anlagediversifikation1) – trotz wissenschaftlicher Fundierung auch für dich als Privatanleger mit relativ einfachen Mitteln.

1)Diversifikation ist eine weit verbreitete und beliebte Anlagestrategie. Die Diversifikation ist ein Instrument zur Senkung von Risiko- und Wertschwankungen bei der Geldanlage. Zu diversifizieren bedeutet sein Vermögen auf unterschiedliche Anlagen zu streuen.

Du lernst heute konkret:

- Wie sich dein Vermögen zusammensetzt

- Aus welchem Anlageuniversum du dich bedienen kannst

- Was ist Risikotragfähigkeit und Risikotolerenz

- Wie kannst du das alles praktisch umsetzen

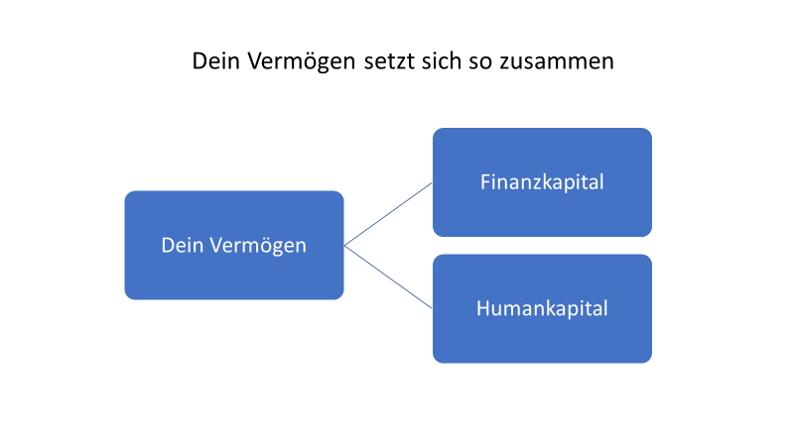

Dein Vermögen setzt sich, wie in obenstehender Grafik aufgezeigt zusammen.

Was Humankapital ist und wie es berechnet wird, folgt in einem späteren Beitrag genauer. Im Grunde geht es um deine Fähigkeit, Einkommen zu generieren. Deine Ausbildung, dein Selbstvertrauen und ein bißchen Glück entscheiden darüber, ob du ein Humankapital von 1 Million oder 3 Millionen hast; gemäß dem Spruch: Eine Investition in Wissen bringt immer noch die meisten Zinsen. Letztendlich besteht die Kunst dann im weiteren darin, dein Humankapital in Finanzkapital umzuwandeln.

Vielleicht soviel: Nehme doch mal dein Nettogehalt und multipliziere es mit deinen Arbeitsjahren; z.B. 1.800,- EUR/Mon. * 12 = 21.600,- EUR/Jahr * 10 Jahre = 216.000,- EUR. Das heißt du hattest in diesen 10 Arbeitsjahren bereits 216.000,- EUR in deinen Händen! Wie viel ist davon hängen geblieben bzw. befindet sich auf deinem Konto. Genau, das meine ich 🙂

Bei deinem Finanzkapital geht es darum, wie du am besten unter Rendite- und Risikoaspekten dein Geld aufteilen und anlegen kannst (siehe unten).

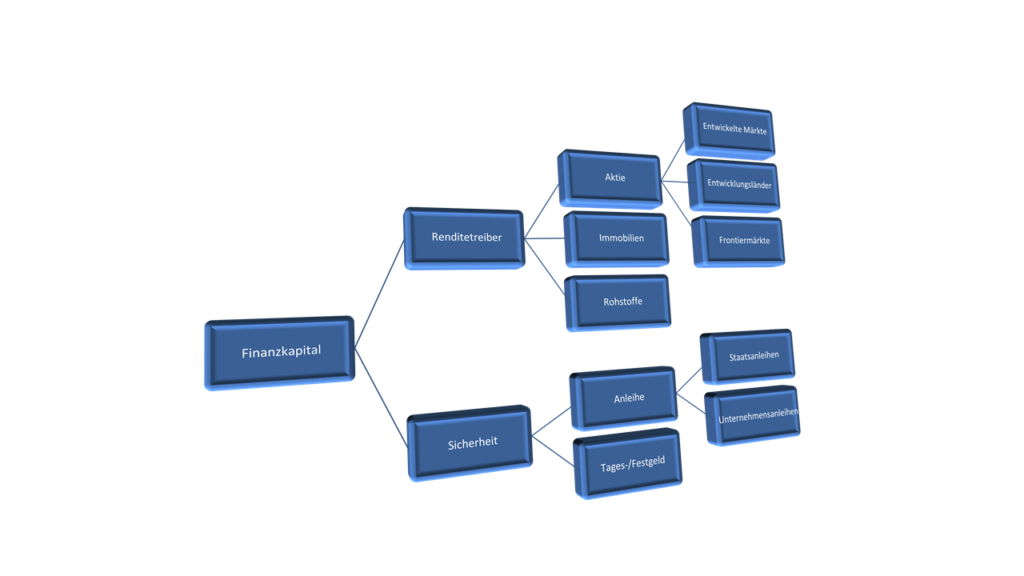

Grundsätzlich kannst du dein Geld aufteilen, wie du willst. Jeder wird vermutlich einen Teil renditeorientiert (oder was er oder sie dafür halten) anlegen und den anderen Teil sicherheitsorientiert. Zu den Renditetreibern gehören auf alle Fälle Aktien und Immobilien. Über Rohstoffe kann man sich streiten und Anleihen kann man auch zu den Renditetreibern zählen, wobei ja aktuell bei sicheren Anleihen (z.B. Staatsanleihen der Bundesrepublik) nicht von Renditetreibern die Rede sein kann.

In obiger Tabelle wird eine Übersicht dargestellt, die das Anlageuniversum umfasst, aus dem du dich bedienen kannst. Im übrigen haben Warren Buffet und all die anderen Fondsmanager auch nicht mehr zur Verfügung.

Bevor du mit der Auswahl von einzelnen Unternehmen in den jeweiligen Ländern beginnst, möchte ich dich auf ein Basisinvestment hinweisen, das die eigentliche Grundlage deines Vermögensaufbaus bilden könnte.

Ich meine hier die sogenannte Core-Satellite-Strategie, wobei Core für Kern steht (z.B. ein Weltportfolio) um diesen Kern können einzelne Satelliten (Länder, Branchen etc.) kreisen.

Den Kern kannst du mit einem Produkt oder zwei Produkten abbilden.

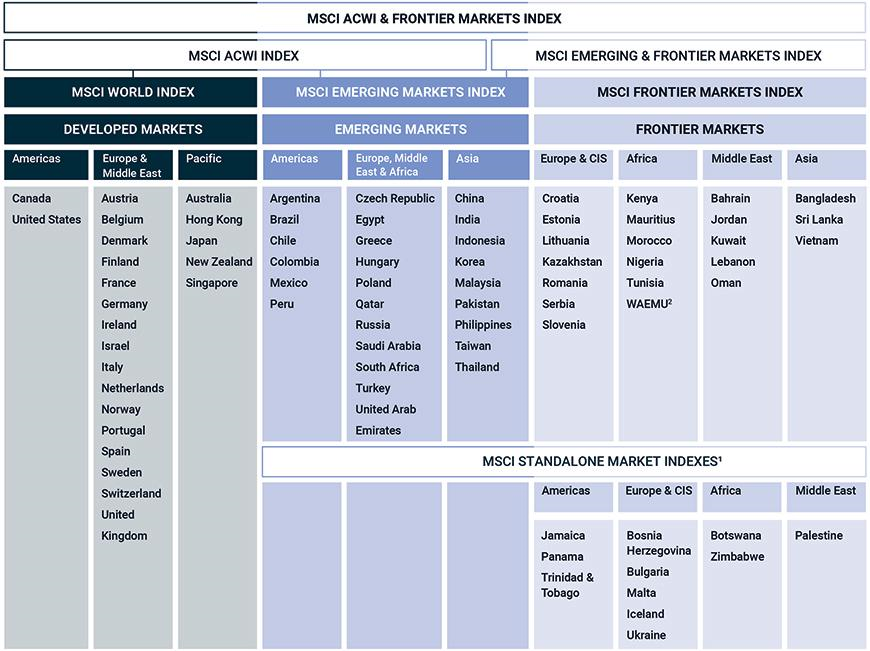

Die entwickelten Länder mit einem ETF (Exchange Traded Funds, börsengehandelter Fonds) auf dem MSCI World und die Entwicklungsländer mit einem ETF auf dem MSCI Emerging Markets.

Statt dieser zwei ETFs kannst du auch einen ETF nehmen der beide Bereiche umfasst, den MSCI All Country.

| Parameter | MSCI World1) | MSCI EM2) | MSCI ACWI3) |

| Länder | 23 Industrieländer | 26 Schwellenländer | alle nebenstehenden Länder |

| Unternehmen | 1.650 | 1.200 | ca. 2.700 |

1) Der MSCI World Index umfasst die Aktien von über 1.650 Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps) aus 23 Industrieländern. Ähnlich zum Deutschen Aktienindex DAX werden die Aktien im MSCI World Index auf Basis der Streubesitzt-Marktkapitalisierung gewichtet, so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Auf diese Weise bildet der MSCI World Index ca. 85% der Marktkapitalisierung in den einzelnen Ländern ab.

Er gilt als einer der weltweit wichtigsten Aktienindizes und wird vom US-amerikanischen Indexanbieter MSCI in drei Varianten berechnet. Der MSCI World Kursindex spiegelt die Wertentwicklung der zugehörigen Unternehmen ab, berücksichtigt aber keine Dividendenzahlungen. Im MSCI World Gross Total Return-Index fließen neben der Wertentwicklung der enthaltenen Aktien auch die gezahlten Dividenden mit in die Kursberechnung ein, allerdings ohne Abzug der Quellensteuer. Letztere wird im MSCI World Net Total Return Index berücksichtigt, der zusätzlich zu Kursentwicklung nur die um (Quellen-) Steuern verminderten Dividenden in die Indexberechnung einbezieht.

Der MSCI World Index wird seit dem 31. März 1968 berechnet und startete 1969 mit einem Referenzwert von 100 Punkten. Die Indexberechnung erfolgt ein Mal pro Minute. Aktien, deren Heimatbörsen geöffnet sind, fließen mit ihren jeweils aktuellen Kurswerten ein, alle übrigen Titel werden mit ihrem jeweiligen Schlusskurs vom Vortag eingerechnet. Die Auswahl der enthaltenen Aktien sowie deren Gewichtung werden quartalsweise überprüft und gegebenenfalls aktualisiert.

2) Der MSCI Emerging Markets Index umfasst die Aktien von etwa 1.200 Unternehmen mit hoher und mittlerer Marktkapitalisierung, sogenannte Large- und Mid-Caps, aus 26 Schwellenländern. Ähnlich zum Deutschen Aktienindex DAX wird der MSCI Emerging Markets Index nach dem Börsenwert der frei handelbaren Aktien gewichtet (Streubesitz-Marktkapitalisierung), so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Zudem knüpft MSCI die Indexzugehörigkeit an einige Parameter, wie Wirtschaftswachstum, Größe, Liquidität und Marktzutrittsbeschränkung. Insgesamt bildet der MSCI Emerging Markets Index ca. 13 Prozent der weltweiten Marktkapitalisierung ab.

Herausgeber des MSCI Emerging Markets Index ist der US-amerikanische Indexanbieter MSCI, der auch den MSCI World Index berechnet, in dem die größten Unternehmen aus 23 Industriestaaten vertreten sind. Dabei wird der Index von MSCI in drei Varianten berechnet: Der MSCI Emerging Markets Kursindex spiegelt die Wertentwicklung der zugehörigen Unternehmen ab, berücksichtigt aber keine Dividendenzahlungen. Im MSCI Emerging Markets Gross Total Return-Index fließen neben der Wertentwicklung der enthaltenen Aktien auch die gezahlten Dividenden mit in die Kursberechnung ein, allerdings ohne Abzug der Quellensteuer. Letztere wird im MSCI Emerging Markets Net Total Return Index berücksichtigt, der zusätzlich zu Kursentwicklung nur die um (Quellen-) Steuern verminderten Dividenden in die Indexberechnung einbezieht.

Der MSCI Emerging Markets Index, wird seit 1988 berechnet und startete mit einem Referenzwert von 100 Punkten. Die Indexberechnung erfolgt ein Mal pro Minute in US-Dollar. Aktien, deren Heimatbörsen geöffnet sind, fließen mit ihren jeweils aktuellen Kurswerten ein, alle übrigen Titel werden mit ihrem jeweiligen Schlusskurs vom Vortag eingerechnet. Die Auswahl der enthaltenen Aktien sowie deren Gewichtung werden jährlich überprüft und gegebenenfalls aktualisiert.

3) Der MSCI ACWI Index, der weltweit führende Aktienindex von MSCI, soll die Wertentwicklung aller Large- und Mid-Cap-Titel in 23 entwickelten und 26 aufstrebenden Märkten abbilden. Bis Dezember 2018 umfasste er mehr als 2.700 Bestandteile in ganz Europa 11 Sektoren und ca. 85% der an den Streubesitz angepassten Marktkapitalisierung in jedem Markt. Der Index wird nach der MSCI-Methode des Global Investable Market Index (GIMI) erstellt, bei der Schwankungen berücksichtigt werden, die sich nach Regionen, Marktkapitalisierungsgrößen, Sektoren, Stilsegmenten und Kombinationen richten.

Wenn du willst, kannst du noch einen ETF der die angrenzenden Länder (in der 3. Reihe sozusagen) abbildet, dazu nehmen, den MSCI Frontiermarkets.

Der MSCI Frontier Markets Index erfasst die Large- und Mid-Cap-Darstellung in 28 Frontier Markets (FM) -Ländern. Der Index umfasst 92 Unternehmen und deckt ungefähr 85% der an den Streubesitz angepassten Marktkapitalisierung in jedem Land ab.

MSCI steht als für Abkürzung für Morgan Stanley Capital International, ein Finanzdienstleister, der zahlreiche internationale Branchen- und Länderindizes berechnet. Diese haben für viele Fondsmanager große Bedeutung als Vergleichsmaßstab (Benchmark) für ihre Portfolios. Du kannst quasi mit einem oder zwei ETFs die ganze Welt abbilden.

Vielleicht fragst du dich, wie sind diese Länder aufgeteilt und in welche Branchen und Unternehmen investieren die ETFs:

| Parameter | MSCI World | MSCI Emerging Markets |

| Ländergewichtung | 61,67 % USA 3,58 % Frankreich | 26,81 % China 11,69 % Taiwan 11,66 % Südkorea 9,04 % Indien 7,06 % Brasilien 4,44 % Südafrika 3,95 % Russland 3,28 % Hong Kong 2,47 % Thailand 2,43 % Mexiko 1,96 % Indonesien 1,80 % Malaysia 0,87 % Katar 0,91 % Philippinen 0,86 % Polen 0,71 % Chile 0,63 % VAE 0,51 % Türkei 0,35 % Kolumbien 0,34 % Peru 0,29 % Ungarn 0,28 % Griechenland 0,14 % Ägypten 0,13 % Luxemburg 6,87 % übrige Länder |

| Branchen | ||

IT-Software Finanzdienstleistungen Sonstige Konsumgüter Energie Industrie Rohstoffe Immobilien Gesundheitsdienstleistungen Konglomerate Sonstige Versorger übrige Branchen | 26,64 % 17,63 % 15,65 % 7,91 % 10,60 % 3,52 % 3,26 % 12,58 % 1,23 % 0,53 % 0,04 % | 34,00 % 21,22 % 10,14 % 9,20 % 6,33 % 5,20 % 2,62 % 2,53 % 1,25 % 0,61 % 6,62 % |

| Grösste Positionen | ||

3,14 % Apple Inc 2,77 % Microsoft Corp 1,89 % Amazon.com Inc 1,09 % Facebook Inc 1,01 % Alphabet Inc 0,96 % Alphabet Inc 0,95 % JPMorgan Chase 0,88 % Johnson & J. 0,78 % Visa Inc. 0,75 % Nestle SA 85,78 % übrige Positionen

| 5,90 % Alibaba Group 4,64 % Tencent 4,40 % Taiwan Semicond. 3,83 % iShares MSCI Cina A 3,81 % Samsung Electronics 2,55 % iShares MSCI Saudi Ar. 1,24 % China Construction B. 1,21 % Naspers Ltd 1,08 % Ping An Insurance 0,95 % Reliance Industries 70,39 % übrige Positionen | |

Du siehst, das bereits die jeweils 10 größten Positionen namhafte Unternehmen sind und es sich beim Emerging Markets auch nicht um irgendwelche kleinen „Klitschen“ handelt.

Im MSCI World ist Nestle SA das einzige europäische Unternehmen unter den größten Zehn.

Die anderen 1.650 Unternehmen im MSCI World, auch deutsche Unternehmen (wie SAP), findest du hier oder die 1.200 Unternehmen im MSCI EM hier. (jeweils rechts oben: herunterladen der Exceltabelle).

Der MSCI World suggeriert, vom Namen her, weltweit in Aktien zu investieren, dabei handelt es sich „nur“ um die entwickelten Länder. Auch die USA haben einen sehr großen Anteil von mehr als 60 %. Du kannst die Länderaufteilung auch anders organisieren.

Als Beispiel dient hier die ETF basierte Vermögensverwaltung von

Bei Oskar-90, also bei einem Aktienanteil von 90 % werden die Länder folgendermaßen gewichtet: Aktien USA 26,92 %, Aktien Schwellenländer 15,71 %, Aktien Smallcap 15,10 %, Aktien Asien und pazifischer Raum 15,1%, Aktien Japan 5,9% und Aktien Europa 21,36 %.

Ich finde diese Aufteilung sehr vernünftig, weil der Anteil der USA am Weltbruttosozialprodukt nicht > 60 % ist, sondern „nur“ ca. 25 % ausmachen und somit bei Oskar ganz gut wiedergespiegelt wird. Die Ländergewichtung kannst du nach der Marktkapitalisierung (wie bei MSCI) machen oder nach dem Anteil am Buttosozialprodukt, was ja die Wirtschaftsleistung eines Landes am besten wiederspiegelt.

Kommen wir jetzt zu den Riskoaspekten. Jede Geldanlage geschieht unter Unsicherheit. Sie ist eine Wette auf eine unbestimmte Zukunft, die du ja nicht kennst, keiner! Und sie birgt Risiken. Die Kunst besteht nun darin, ein ausgewogenes Verhältnis zwischen Risiko und Rendite herzustellen. Alle Risiken lassen sich im Prinzip in drei große Gruppen aufteilen:

-

- Marktpreisrisiken wie das allgemeine Kursrisiko bei Aktien, das Zinsänderungs- und Bonitätsrisiko bei Anleihen und das Wechselkursrisiko bei Geldanlagen in Fremdwährung.

- Inflationsrisiken bezeichnen das Risiko, dass die Rendite deiner Anlage nicht mit der Entwicklung der Inflationsrate Schritt halten kann und du einen Kaufkraftverlust erleidest, wie aktuell bei Tagesgeld, Sparbuch etc.

- Implementationsrisiken fassen alle produktspezifischen Risiken zusammen und können von dir durch eine geschickte Auswahl an Finanzprodukten nahezu vollständig eliminiert werden. (Produktspezifische Risiken sind beispielhaft Lehmannzertifikate, insolvente Film- und Schiffsfonds oder gescheiterte Immobilienfonds).

Das individuelle Kurs- oder Preisrisiko wird in der Fachsprache auch unsystemisches Risiko genannt. Wirksam schützen kannst du dich nur, indem du eine ausreichend große Streuung deiner Anlage in Aktien unterschiedlicher Unternehmen vornimmst, da nicht alle Unternehmen in gleichem Maße und zur gleichen Zeit von unvorhersehbaren unternehmerischen Fehlentscheidungen oder Änderungen der Wettbewerbssituation betroffen sind. Du benötigst deshalb ein breit aufgestelltes Portfolio (mind. 20 verschiedene Unternehmen). Jetzt erkennst du vielleicht auch, wie schwierig und zeitaufwendig es ist, die richtigen Unternehmen auszusuchen. Zusätzlich benötigst du ebenso erheblich mehr Geld, wenn du Einzelwerte erwirbst (ja, es gibt auch Aktiensparpläne). Mit ETFs kannst du bereits ab 25 EUR pro Monat alle Unternehmen dieser Welt kaufen. Damit streust du ordentlich, hast die TOP-Unternehmen aber auch die „Loser“ dabei. Trotzdem kommst du langfristig auf Renditen oberhalb von 7 % pro Jahr.

Das allgemeine Marktrisiko wird als systemisches Risiko bezeichnet. Anders als bei der Absicherung des individuellen Kursrisikos (wie eben besprochen), reicht es hier allerdings nicht aus, nur innerhalb einer Anlageklasse wie Aktien zu diversifizieren und mehrere Aktien im Depot zu haben. Um sich vor einem Kussrutsch des Gesamtmarktes zu schützen, müssen Anlagen mit anderen Risikoprofilen wie zum Beispiel Staatsanleihen (oder Tagesgeld) angereichert werden, die sich beim Kurssturz der Aktien unabhängig oder sogar positiv vom Aktienmarkt entwickeln. Das wäre die zweite Säule der Asset Allocation. Neben den Staatsanleihen können auch noch Rohstoffe hinzugenommen werden.

Bei Oskar-90 wird ein Teil in Tagesgeld, in globale und Schwellenländer-Anleihen angelegt.

Ich will es nicht weiter kompliziert machen. Inflationsschutz wäre auch noch eine Thema, das heißt die Renditen steigen, wenn die Inflation anzieht.

Bei Oskar-90 wird das berücksichtigt durch inflationsgeschützte Anleihen und Gold.

Anders als die bisher dargestellten Marktrisiken hängen die Implementationsrisiken von der genauen Ausgestaltung der einzelnen Finanzprodukte ab. Jedoch, wie bereits schon beschrieben, können die meisten Risiken durch kluge Produktauswahl sehr leicht vermieden bzw. stark reduziert werden. Mache es wie Warren Buffett, der nur in Unternehmen und Produkte investiert, deren Geschäftsmodelle er versteht. Aus meiner Sicht kommen da nur ETFs mit einer Do-it-yourself-Strategie (mache es selbst) oder einer ETF basierten Vermögensverwaltung für Privatanleger in Frage. Ich nutze auch Oskar.

Nun zur Frage wie wird Risiko gemessen und welche Risiken akzeptierst du?

Leider gibt es kein Verfahren, das die genannten Marktpreisrisiken, denen die unterschiedlichen Anlageklassen und Wertpapiere ausgesetzt sind, einzeln und getrennt voneinander messen kann. Daher behilft man sich bei der Messung und der Analyse des Risikos von Anlageklassen und Wertpapieren mit der Messung der Wertschwankungen, die als „Gesamtrisiko“ betrachtet werden. Das gebräuchlichste Messverfahren des Risikos einer Geldanlage ist die Schwankungsbreite der Renditen um ihren Mittelwert. Diese Schwankungsbreite oder Volatilität, wird mit dem statistischen Verfahren der Standardabweichung berechnet. Die Standardabweichung ist somit die durchschnittliche Abweichung der Einzelrendite von ihrem Mittelwert. Die Standardabweichung ist mit einer Sicherheitswahrscheinlichkeit von 68,3 Prizent berechnet und erlaubt es, den Risikogehalt verschiedener Anlageklassen unmittelbar miteinander zu vergleichen.

Angenommen ein Aktienindex schwankt während eines Anlagezeitraumes von 15 Jahren im Mittel um 20 Prozentpunkte um die Rendite von 7,00 %, dann betrug die Standardabweichung im selben Zeitraum bei Anleihen angenommen nur 5 Prozentpunkte vom Mittelwert von 4,5 %.

Bei der Interpretation der Standardabweichung ist es für dich wichtig zu wissen, was der Begriff Konfidenzniveau bedeutet. Also im obigen Beispiel mit dem Aktenindex gilt, dass die Renditen in den einzelnen Jahren um durchschnittlich 20 % Punkte nach oben und unten von der durchschnittlichen Rendite abweichen. Als Risiko wird hierbei natürlich nur die Abweichung nach unten interpretiert. Mit der Abweichung nach oben steht diesem Risiko eine gleich hohe Chance gegenüber. Konfidenzniveau bedeutet in diesem Zusammenhang, das sich die zukünftig zu erwartenden Renditen in diesem Korridor mit einer Wahrscheinlichkeit von 68,3 % bewegen. Den Renditeabschwung in der Finanzkrise hättest du damit allerdings nicht erfasst. Willst du deine Sicherheitswahrscheinlichkeit erhöhen, dann kannst du nach dem Konzept der Gaußchen Normalverteilung, dein Konfidenzniveau auf 95,4 % erhöhen. Oder anders ausgedrückt, heißt das, dass der angenommene Aktienindex mit einer Wahrscheinlichkrit von 95,4 % um plus/minus 40 Prozentpunkte (Verdopplung der Standardabweichung/Schwankungsbreite) um die Durchscnittsrendite von 7,00 % schwankt. Das verbleibende Restrisiko, das sich aus extremen Renditeausschlägen ergibt, bleibt bei der Analyse des Risikos über die Standardabweichung unberücksichtigt.

Risikotragfähigkeit ist dadurch definiert, dass sie deine finanzielle Situation beschreibt. Deine persönliche Vermögens- und Lebenssituation bestimmt letztendlich den Umfang, in dem du Risiken und damit Verluste eingehen kannst. Dazu kommen auch noch deine Erfahrungen im Umgang mit Geld. Beispielsweise bist du gerade 30 Jahre alt und hast 10.000,- EUR investiert, jetzt kommt ein Börsencrach und du hast auf dem „Zettel“ nur noch 5.000,- EUR stehen, dann ist das überhaupt kein Problem: Erstens sind das nur Buchverluste und wenn du in Panik verkaufst, verlierst du 5.000,- EUR – aber sind 5.000,- EUR in deinem jungen Leben existenzbedrohend, sicher nicht ? Anders der 70-jährige mit 450.000,- EUR, wenn dann der Markt crasht und er oder sie im Depot jetzt 225.000,- EUR weniger hat, ist das schon was anderes. Das ist mental schwerer zu ertragen und kann dann zu Panikverkäufen führen.Wobei der 70-jährige mit hoher Sicherheit sein Vermögen mit Aktien aufgebaut hat. Wenn hingegegen jetzt ein 65-jähriger in Aktien investieren will, weil es keine Zinsen mehr gibt, ist auch hohe Vorsicht geboten, schau mal was in der „Bild“ steht. Wenn die Bildzeitung auf ihrer Titelseite zu Aktien rät, ist stark Gefahr in Verzug!

Neben deinen finanziellen Möglichkeiten kommt der Aspekt deiner subjektiven Bereitwilligkeit, Risiken einzugehen, hinzu. Diese Risikobereitschaft ist nicht durch deine finanziellen Möglichkeiten bestimmt, sondern durch deine individuelle und rein subjektive Einstellung gegenüber Risiken. Die Spanne zwischen „Hasadeur“ und „Angsthase“ ist groß. Neben deinen finanziellen Möglichkeiten (Risikotragfähigkeit) solltest du auch deine Risikotoleranz kennen.

Beides, Risikotragfähigkeit und Risikobereitschaft, solltest du am Anfang kennen, bevor du dich ans Werk machst und deine Anlagestrategie festlegst.

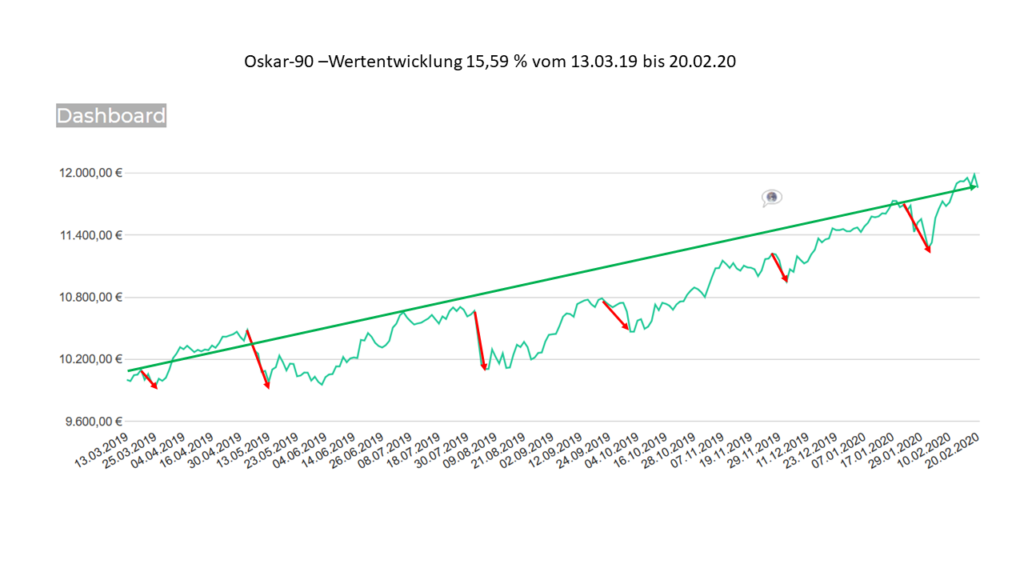

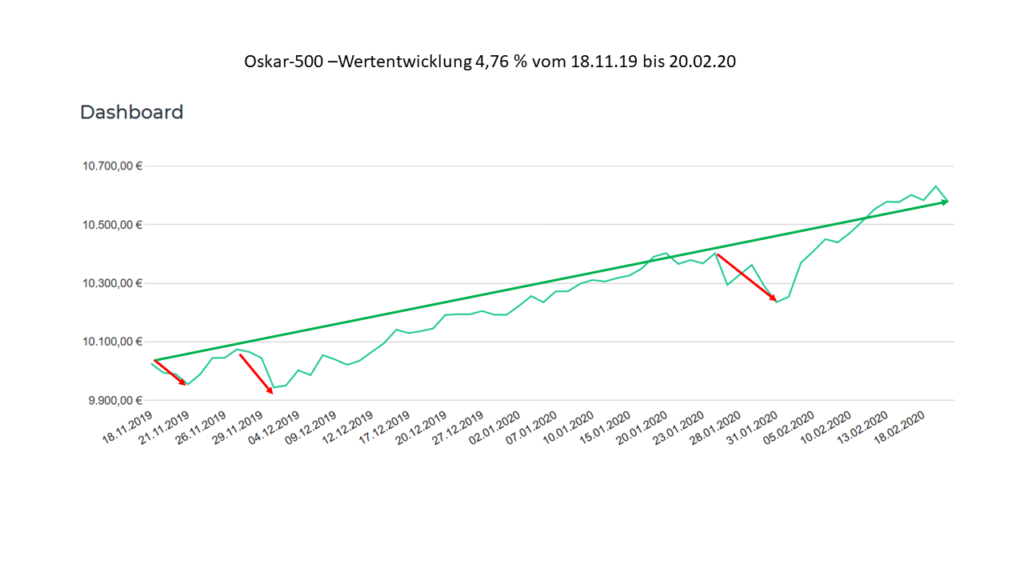

Nachfolgend zeige ich dir, zwei Depots von Oskar. Einmal habe ich Oskar-90 dem Depot mit Oskar-50 gegenübergestellt. Je mehr Risiko, desto mehr Chancen aber auch größere Schwankungen. Achtung: diese Depots existieren noch nicht einmal 1 Jahr und sind deshalb nicht repräsentativ.

Ein Bild sagt mehr als 1.000 Worte. Höhere Wertentwicklung bei größerer Schwankungsbreite oder geringe Schwankungsbreite und damit geringe Rendite.

Die Zick-Zack-Linie schlängelt sich um den grünen Mittelwert. Das nennt man auch Regression zum Mittelwert.

Ich hoffe, du hast die Grundzüge von Asset Allocation erkannt?

Wenn du Fragen hast schreibe mir.

Bist du an weiteren Beiträgen interessiert, trage dich in den Newsletter ein.