Nun mal Klartext, was heißt das alles?

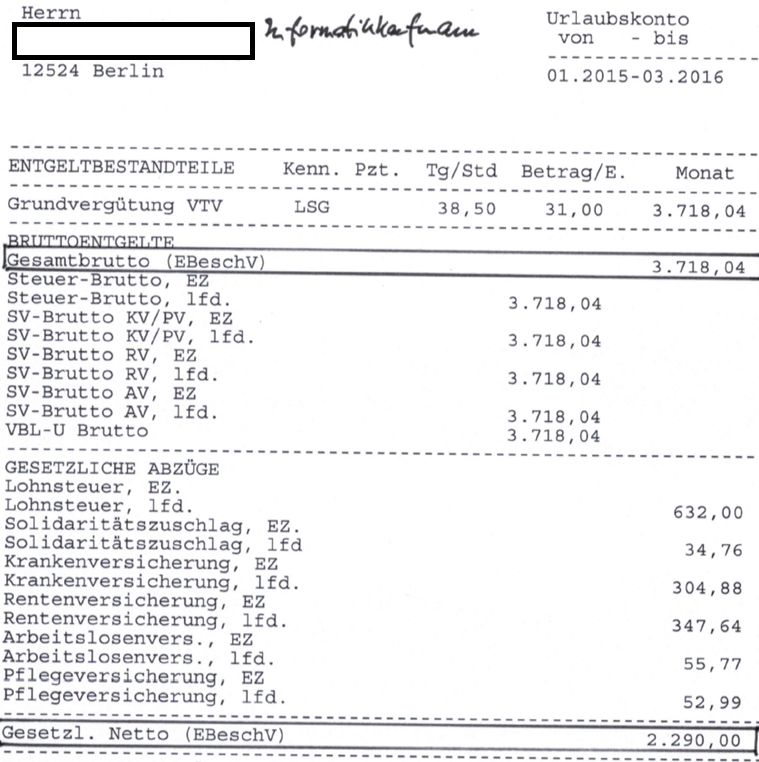

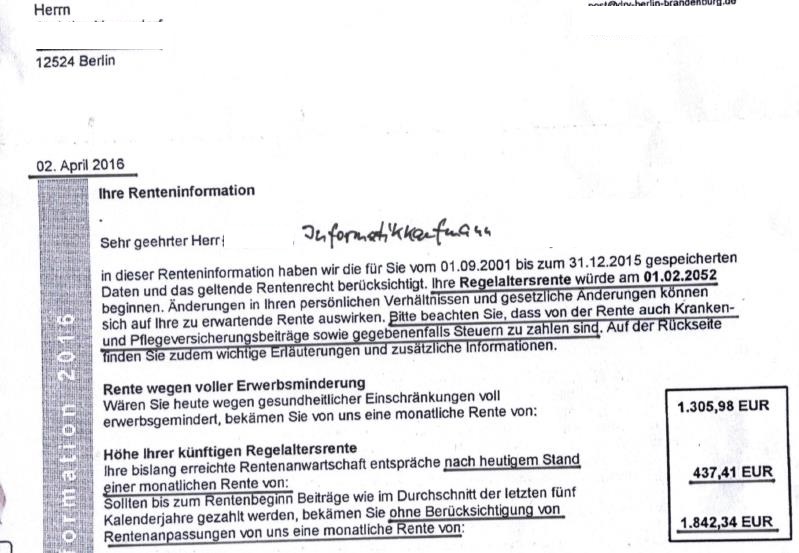

Unser Informatikkaufmann erhält heute Netto: 2.290,- EUR pro Monat. Wenn er in 36 Jahren in Rente geht, erhält er (großzügig gerechnet) eine Altersrente von Brutto: 2.630,- EUR pro Monat.

Das ist doch nicht schlecht, oder? Wo liegt der Fehler? Du musst noch Krankenversicherung und Pflegeversicherung sowie Steuern abziehen! Außerdem sind 2.630,- EUR heute mehr wert als 2.630,- EUR in 36 Jahren (Kaufkraftverlust).

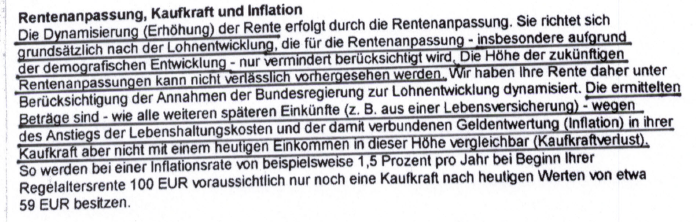

Die gesetzliche Rentenversicherung erklärt auf der Rückseite auch den Kaufkraftverlust. Sie geht von beispielsweise 1,5 % pro Jahr aus, das ist aber schlicht zu wenig!

„So werden bei einer Inflationsrate von beispielsweise 1,5 Prozent pro Jahr bei Beginn ihrer Regelaltersrente 100 EUR voraussichtlich nur noch eine Kaufkraft nach heutigen Werten von etwa 59 EUR besitzen.“

Damit beträgt die Bruttorente statt 2.630,- EUR kaufkraftbereinigt nur noch 1.552,- EUR pro Monat. Davon sind noch ca. 8,5 % Krankenversicherung, 2,5 % Pflegeversicherung und ca. 10 % Steuern abzuziehen (2.630,- * 21 % = 552,-) , so dass eine Nettorente von 1.000,- EUR ausgezahlt wird.

Heute hat unser Informatikkaufmann 2.290,- Netto und zu Rentenbeginn max. 1.000,- EUR, das sind nur ca. 44 % des Nettoeinkommens. Und das steht (nicht ganz so offen) im Rentenbescheid!