… Stop, nur weiter lesen, wenn deine Zinsbindung vor 2026 endet!

Hier geht es darum, wie Du bei der Anschlussfinanzierung ein paar Tausender sparen kannst!

Die Anschlussfinanzierung erfolgt als sogenannte Prolongation, d.h. du bekommst rechtzeitig von deiner Bank ein Angebot für die Weiterführung deines Darlehen. Dafür musst du nichts weiter tun, als das Angebot deiner Bank durch deine Unterschrift anzunehmen.

Aber Achtung! Deine Bank ist nicht zu einem neuem Prolongationsangebot verpflichtet.

Oft wird fälschlicherweise behauptet, die Bank sei verpflichtet, dir spätestens drei Monate vor Ablauf der Zinsbindung ein Prolongationsangebot zu unterbreiten. Das Bürgerliche Gesetzbuch (BGB) legt in §493 Abs. 1 lediglich fest, dass dir die Bank spätestens drei Monate vor Zinsbindungsende mitgeteilt haben muss, ob sie zu einer Verlängerung der Baufinanzierung bereit ist oder nicht. Dabei muss sie kein Angebot unterbreiten. Wenn du aber in der Vergangenheit immer pünktlich deinen Ratenverpflichtungen nachgekommen bist, ist die Bereitschaft der Bank gegeben und du bekommst gleichzeitig ein Prolongationsangebot.

Die Vorteile einer Prolongation durch deine bisherige Bank liegen klar auf der Hand:

- es ist nur eine Unterschrift zu leisten

- es sind keine weiteren Unterlagen einzureichen

- es entstehen keine Wechselgebühren oder Grundbucheintragungen

Die Nachteile bestehen darin:

- die Zinsen sind oft schlechter als bei einer Umschuldung zur anderen Bank

- es ändern sich nur die Zinskonditionen bei Beibehaltung der anderen alten Vertragsbedigungen

- du hast wenig Verhandlungsspielraum mit deiner Bank

Beim Prolongationsangebot deiner Bank, steht diese nicht im Wettbewerb wie zu Beginn deiner Finanzierung. Aus diesem Grund bekommst du meist nur Mischkonditionen die automatisch generiert werden.

Aus diesem Grund rate ich dir dringend, eine zweite Meinung einzuholen. Am Ende des Beitrages bekommst du die Möglichkeit ein Angebot unverbindlich und kostenlos anzufordern.

Aber Achtung: Es gibt auch Situationen, bei denen du gar nicht so einfach zu einer anderen Bank gehen kannst. Zum Beispiel, wenn du dich erst kürzlich selbständig gemacht hast oder arbeitslos bist bzw. krank geschrieben, weil Krankengeld nicht als dauerhaftes Einkommen angesehen wird.

Vergleich zweier Angebote über Umschuldung von 150.000,- EUR Restschuld:

Angebot Bank A 0,78 % p.a. Sollzins. Angebot Bank B 1,05 % p.a. Sollzins. Sollzinsbindung jeweils 10 Jahre. Bei gleicher monatlicher Rate von 700,- EUR spart der Kunde 3.240,- EUR Zinsen beim Angebot der Bank A gegenüber dem Angebot der Bank B.

Möchtest Du den Variantenvergleich durch den HP 10bII+ in ausführlicher Form, dann kannst du diesen hier kostenlos anfordern, um die Rechenschritte nachvollziehen zu können und/oder eigene Berechnungen zu erstellen (Empfohlen für Finanzberater).

Wann sollst du dich um deine Anschlussfinanzierung kümmern?

Mindestens 1 Jahr vor Ablauf der Zinsbindung solltest du dich um neue Angebote kümmern. Dabei kannst du auch deine Bank um ein Prolongationsangebot bitten.

Aber auch schon bis zu 5 Jahre im voraus kannst du dir das niedrige Zinsniveau mit einem kleinen Aufschlag sichern (mit einem sog. Forwarddarlehen).

Nachdem die EZB die Zinsen gesenkt hat, sind diese nun sogar im negativen Bereich. Deshalb sollten sich auch Darlehensnehmer mit einer Zinsbindung von länger als 10 Jahren dringend um eine Umschuldung oder ein Forwarddarlehen kümmern.

Das Recht, eine Kündigung von einem Darlehen nach 10 Jahren auszusprechen, ist im Bürgerlichen Gesetzbuch (BGB) verankert:

(1) Der Darlehensnehmer kann einen Darlehensvertrag mit gebundenem Sollzinssatz ganz oder teilweise kündigen, in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten; wird nach dem Empfang des Darlehens eine neue Vereinbarung über die Zeit der Rückzahlung oder den Sollzinssatz getroffen, so tritt der Zeitpunkt dieser Vereinbarung an die Stelle des Zeitpunkts des Empfangs. (§ 489 BGB)

Rufe dazu am besten deine Bank an und frage, wann du frühestens kündigen kannst. Der 10-Jahreszeitraum bezieht sich nicht auf die Zinsfestschreibung, sondern beginnt mit dem Tag der letzten Auszahlung aus dem Darlehen plus 6 Monate Kündigungsfrist.

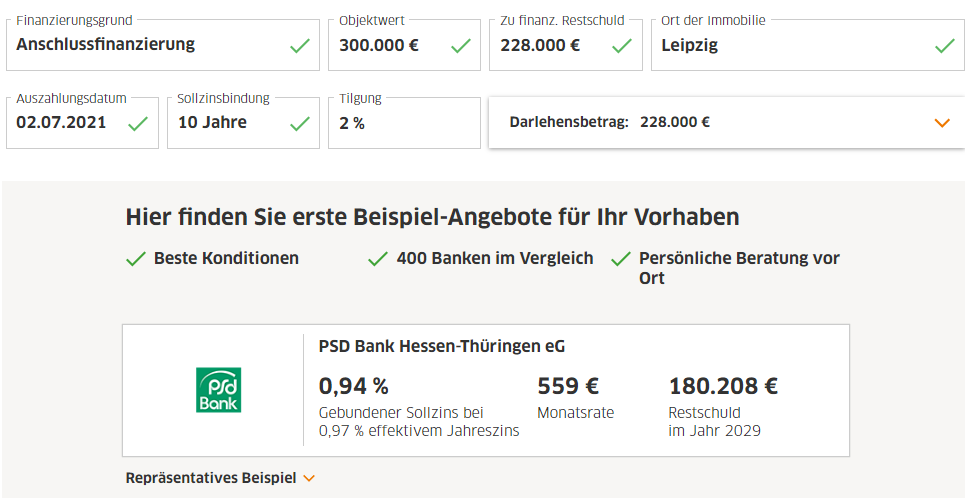

Beispiel: Angenommen du hast dein Bauvorhaben im Sommer 2010 begonnen. Finanziert hast du mit einem Darlehen in Höhe von 300.000,- EUR; Sollzinssatz 2,50 % p.a., Tilgung 2,00 % p.a.. Die Sollzinsbindung beträgt 15 Jahre und endet am 15.06.2025.

Angenommen der letzte Betrag des Darlehens wurde am 01.01.2011 ausgezahlt. Dann kannst du vom 02.01.2011 plus 10 Jahre mit einer Kündigungsfrist von 6 Monaten von deinem Sonderkündigungs-recht gemäß §489 Abs. 1 des BGB Gebrauch machen. Am 02.07.2021 (also in knapp 2 Jahren) würde der bestehende Vertrag auslaufen und du könntest von den attraktiven Konditionen profitieren, statt den angenommen 2,50 % p.a., hättest du dann nur noch 0,94 %1) p.a. Zinsen zu zahlen. 1) siehe unten repräsentatives Beispiel

Hier kannst du gleich deine Anschlussfinanzierung kostenlos anfordern!