Disclaimer: Ich leiste keine Beratung zu Bausparverträgen! Ich gebe nur meine eigene Meinung wieder, außerdem könnte ich befangen sein, da ich selbst in dieser Branche mehr als zwei Jahrzehnte gearbeitet habe.

Der Sinn des Bausparens liegt seinem Ursprung nach darin, sich durch regelmäßiges Ansparen einen Darlehensanspruch mit niedrigen Zinsen zu sichern.

Anfang der 90er Jahre wurde der Bausparvertrag auch in den neuen Bundesländern ein beliebtes Finanzprodukt. Damals gab es eine satte staatliche Förderung von 15 % Wohnungsbauprämie plus 2 % je Kind bis max. 600,- DM p.a., d.h. damals konntest du 4.000,- DM einzahlen und hast eine jährliche Prämie von 600,-DM erhalten. Bei zwei Kindern brauchtest du nur 3.160 DM einzahlen (weil 19 %), um auf dieselbe Prämie von 600,- DM zu kommen. Die Bausparkasse, bei der ich zu dieser Zeit arbeitete, bot einen Nominalzins von 4,75 % p.a. im Renditetarif ( der Guthabenszins war 2,25 % p.a. plus Bonus von 2,50 % p.a. bei Darlehensverzicht).

Damals gab es auch um 8 % p.a. Zinsen auf´s Festgeld oder für Sparbriefe, ich weiß.

Aber die Baufinanzierungszinsen lagen damals auch bei 9 – 11 % p.a. – je nachdem ob eine Hypothekenbank oder eine Geschäftsbank die Darlehen herausgab. In dem Zusammenhang boten die Bausparkassen Darlehenszinsen von im Schnitt 4,5 % p.a. an (meine damalige Bausparkasse hatte Darlehenszinsen von 5,75 % p.a. bis 1,5 % p.a.). Ja genau, mit einer negativen Zinsspanne, den Darlenszinsen von 1,5 % p.a. standen Guthabenszinsen von 2,25 % p.a. gegenüber. Aber das war damals und heute?

Heute, wie damals sollte man sich immer eine Modellrechnung erstellen lassen.

Da die Guthabenszinsen sehr mickrig sind und die staatliche Bausparförderung gestutzt wurde, musst du während deiner Sparzeit auch noch die Abschlußgebühr von 1,0 % oder 1,6 % ins Verdienen bringen und da wird es schon nicht mehr attraktiv, den Bausparvertrag als Geldanlage oder Alternative zum Sparbuch zu verwenden.

Wenn der Bausparvertrag sich nicht als alternative Geldanlage eignet, wie sieht es dann mit der Inanspruchnahme eines Bauspardarlehens aus?

Hierbei sind drei wesentliche Verwendungszwecke des Bausparvertrages zu unterscheiden:

- der Bausparvertrag als Vorsparprodukt für zukünftigen Immobilienerwerb

- der Bausparvertrag als Tilgungssurrogat, d.h. als Tilgungsbausparvertrag anstelle einer regelmäßigen Tilgung, wie es bei einem Annuitätendarlehen der Fall ist.

- der Bausparvertrag als Vorsorgeprodukt für Hausbesitzer und Wohnungseigentümer

a. der Bausparvertrag als Vorsorgeprodukt für zukünftigen Immobilienerwerb

Früher finanzierten die Banken in aller Regel erst, wenn du 20 – 30 % Eigenkapital angespart hattest.

Das ist heute nicht mehr üblich. Bei entsprechender Bonität gibt dir die Bank ein Darlehen in Höhe des Kaufpreises, sie finanziert 100 % der beleibaren Kosten (Grundstück, Außen-anlagen, Gebäudekosten, Architekt usw.). Selbst die anfallenden Erwerbsnebenkosten (Grunderwerbssteuer, Notar/Grundbuchkosten und den Makler) übernehmen die Banken mit sogenannten Nachrangdarlehen.

Warum sollst du dann überhaupt (an)sparen?

- Der Ansparprozess hat eine psychologische Komponente. Du kannst es als „Probe-finanzieren“ verstehen. Wer seine künftige Baufinanzierungsrate schon mehrere Jahre vorab freiwillig aufbringen konnte, wird die Zwangsrate höchstwahrscheinlich auch bedienen können und zeigt damit gegenüber der Bank, dass er Konsumverzicht leisten kann.

- Du solltetest mindestens die Erwerbsnebenkosten als Eigenkapital zur Verfügung haben.

- Je höher dein Eigenkapital, desto günstiger sind deine Zinskonditionen. Du solltest statt einer 100%-Finanzierung lieber eine 90%-Finanzierung anstreben, das macht einen Unterschied von bis zu 0,7 % p.a. Zins für dein Bankdarlehen aus.

Wie hoch sollte dann der Bausparvertrag sein?

Meine Mindestbausparsumme wäre 50.000,- Euro. Ich würde davon 40 % Guthaben ansparen, das sind 20.000,- Euro und mir damit einen Darlehensanspruch von 30.000,- Euro sichern. Das Gute daran ist, das die 30.000,- Euro „blanko“ vergeben werden. Die Bausparkasse verzichtet auf eine Absicherung im Grundbuch und gegenüber der finanzierenden Bank gilt das Darlehen wie Eigenkapital, hier ein Beispiel:

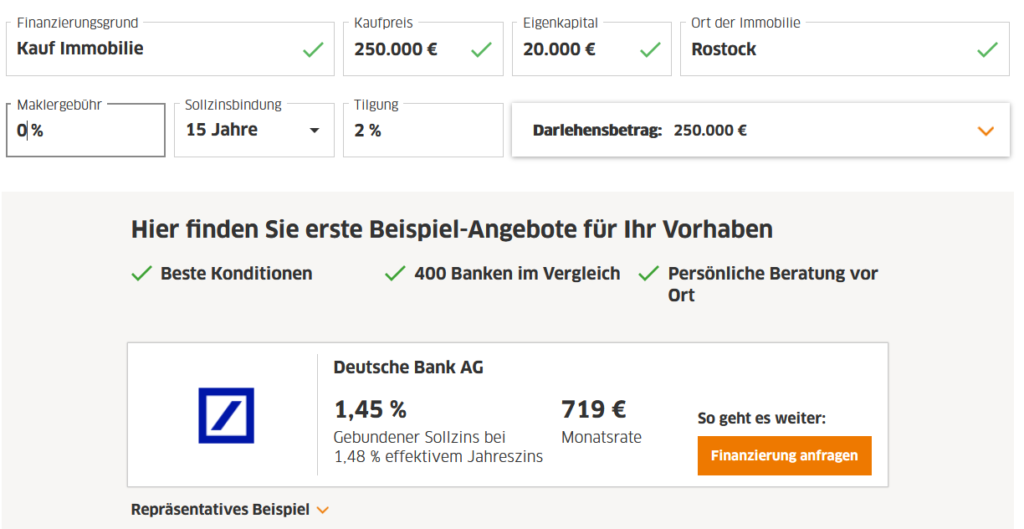

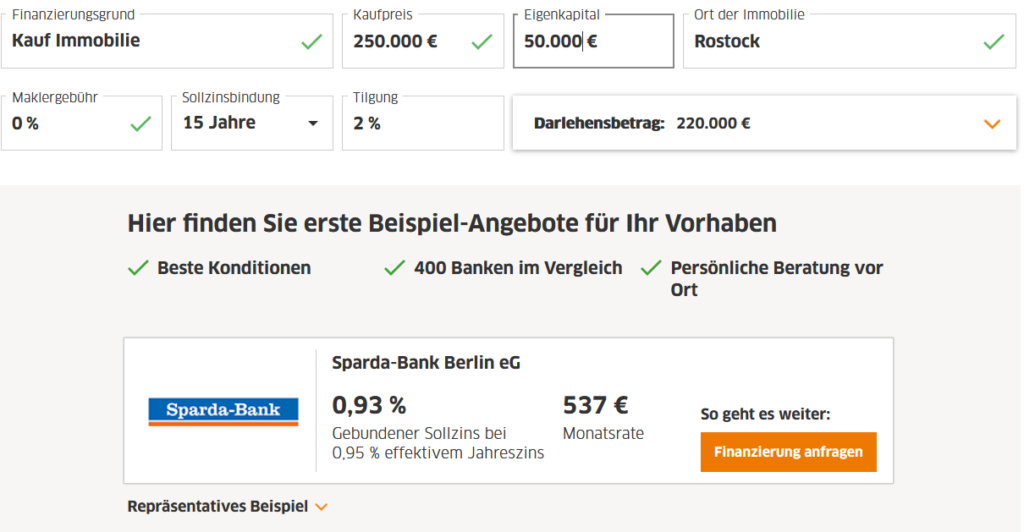

| Kaufpreis | 250.000,- Euro | ||

| Grunderwerbssteuer 6 % | 15.000,- Euro | ||

| Notar/Grundbuch 2 % | 5.000,- Euro | ||

| Gesamtkosten | 270.000,- Euro | ||

| abzgl. Bausparvertrag | 50.000,- Euro | ||

| Finanzierung durch Bank | 220.000,- Euro |

Du finanzierst 220.000,- Euro (also 88 % des Kaufpreises) mit einem Bankdarlehen und musst zusätzlich das Bauspardarlehen von 30.000,- Euro zurück zahlen. Hättest du klassisch angespart, wäre dein Guthaben auch 20.000,- , das reicht aber nur für die Erwerbsneben-kosten, du müsstest deshalb 100 % des Kaufpreises finanzieren, also 250.000,- Euro.

Der Zinsunterschied zwischen 100 %-Finanzierung und 88 %-Finanzierung beträgt 0,52 % p.a.. Bei einem angenommen Darlehen von 180.000,- beträgt der Zinsunterschied über die gesamte Laufzeit: 17.015,85 Euro. (Zins und Tilgung bezogen auf die beiden obigen Beispiele, gleicher Zins über die gesamte Laufzeit)

Beim Bauspardarlehen musst du allerdings eines beachten. Das Bauspardarlehen wird wie ein Annuitätendarlehen zurück gezahlt (also Zins und Tilgung). Mit dem Zins wird oft geworben, haben die Bausparkassen doch ihre Zinskonditionen den niedrigen Markt-bedingungen angepasst. Allerdings reicht der Zins zur Bewertung allein nicht aus, du musst nach dem Zins- und Tilgungsbeitrag fragen, besser ist wieder eine Modellrechnung. Der Zins- und Tilgunsbeitrag (ZTB) wird i.d.R. als monatlicher ZTB angegeben und bezieht sich auf die Bausparsumme. Beispiel: bei einem angenommen ZTB von 6 %o (Promille) und einer Bausparsumme von 50.000,- Euro zahlst du monatlich 300,- EUR (50.000 / 1.000* 6 = 300), für das Bauspardarlehen, egal ob der Darlehenszins 4,5 % oder 1,5 % beträgt.

Die montliche Gesamtrate (Rate für Bankdarlehen plus Rate für Bauspardarlehen) sollte deshalb mit deiner Bonität harmonieren! Wenn das passt, kann ein 50.000,- Bausparkonto Sinn machen. Vom Aktienmarkt würde ich hier abraten, auch von ETFs, die weltweit anlegen! Außerdem sparst du der Inflation hinterher, weil die Baupreise schneller steigen als dein Guthaben.

–

c. der Bausparvertrag als Vorsorgeprodukt für Hausbesitzer und Wohnungseigentümer

In diesem Zusammenhang spricht man auch von der „Krankenversicherung“ für´s Haus. Jeder Hausbesitzer weiß, dass am Haus ständig gewerkelt werden muss. Irgendwann kommt das Dach, die Fallrohre oder gesetzliche Vorgaben zwingen dich Abwassermaß-nahmen zu ergreifen bzw. die Heizung und Fenster zu erneuern.

Ein weiterer Aspekt ist, das Banken i.d.R. Darlehen erst ab 50.000,- EUR vergeben. Aus diesem Grund solltest du einen 50.000,- EUR Bausparvertrag besparen, weil du dir damit den maximalen Blankodarlehensanspruch von 30.000,- Euro sicherst. Fallen Maßnahmen eher an, kannst du den Vertrag teilen. Ist er aber jedoch nicht in der Zuteilung, kannst du diese Zeit mit einer Zwischenfinanzierung überbrücken und kommst deshalb sofort an dein Geld.

Eine Teilung könnte so aussehen: das Bausparguthaben beträgt aktuell 8.000,- und deine Heizung kostet 20.000,- Euro. Bei einer unproportionalen Teilung steckst du die 8.000,- (= 40%) in die 20.000,- Euro Teilbausparsumme und die verbleibende Bausparsumme von 30.000,- wird weiter bespart mit kleinerer Rate.

Zusammenfassung:

- Als reiner Sparvertrag scheidet trotz staatlicher Förderung der Bausparvertrag aus meiner heutigen Sicht aus, kein Renditetarif – Altverträge mit 4 % weiter laufen lassen.

- Wer zukünftig bauen oder kaufen will, kann sein Eigenkapital „hebeln“ statt 20.000,- Euro bekommst du 50.000,- Euro

- Immobilienbesitzer sollten über eine „Krankenversicherung“ fürs Haus verfügen, 50.000,- EUR reichen vollkommen aus.

- Lass dir immer eine Modellrechnung vorlegen.

- Achtung, meist haben Mitarbeiter von Sparkassen oder Banken vom Bausparen keine Ahnung!

- Bausparen ist ein beratungsintensives Produkt, das immer noch beliebt ist – auch Mieter erhalten bei wohnwirtschaftliche Verwendung ein Blankodarlehen

Ganz am Ende zeige ich dir konkret, wie viel du sparen musst, um in 5 Jahren über 50.000,- EUR zu verfügen!

Schwäbisch Hall ist die kundenstärkste Bausparkasse,

bei Bedarf links auf mehr INFOS klicken

Die nachfolgenden Bausparkassen sind auch langjährig am Markt tätig. Wüstenrot und BHW ghören zu den großen Bausparkassen, die anderen gehören zu den kleinen Bausparkassen.

Klein abere fein, gilt auch im Bausparbereich.

Wenn du bei den unten aufgeführten Bausparkassen clicks, dann wirst du jeweils weitergeleitet auf die Antragsstrecke von mein-onlineantrag.de. Hintergrund ist, das Bausparen ein beratungsintensives Produkt ist und gerade in der Antragsphase viel Klärungsbedarf besteht. Hier erfährst du eine kompetente persönliche Betreuung mittels Email und Telefon.

50.000,- EUR in 5 Jahren, wie geht das?

- Tagesgeld: Du sparst 835,- EUR pro Monat (50.000,- EUR / 60 Monate)

- ETF-Sparplan: Du sparst 712,- EUR pro Monat bei einer angenommen Wertsteigerung von 8 % pro Jahr (hier ist die Modellrechnung)

- Bausparvertrag: Alte Leipziger Bausparkasse

- Du sparst 449,- EUR/Mon. und nach Zuteilung zahlst du 400,- EUR/Mon. für 5 Jahre (hier ist die Modellrechnung) oder

- Du sparst 250,- EUR/Mon. und nach Zuteilung zahlst du 200,- EUR/Mon. für 9 Jahre und 3 Monate (hier ist die Modellrechnung) oder

- Du sparst 175,- EUR/Mon. und nach Zuteilung zahlst du 188,50 EUR/Mon. für 15 Jahre und 9 Monate (hier ist die Modellrechnung)

Wie siehst du das? Bin über deine Meinung gespannt? Wenn Du mehr erfahen erfahren möchtest, trage dich bitte im Newsletter ein.

Welche Sparform würdest du nehmen?

Kannst du dir vorstellen, gar nicht zu sparen und gleich ein Nachrangdarlehen mit z.B. 5.9 % Zins und einer Laufzeit von 10 Jahren bei einer monatlichen Rate von 552,59 EUR aufzunehmen?

Würdest du vielleicht die kleinste Rate von 175,- EUR/Mon. sparen und zusätzlich 537,- EUR/Mon. in einem weltweiten ETF sparen (712,- minus 175,-), macht nochmals 36.861,- EUR also insgesamt rd. 87.000,- EUR (einschl. Blankodarlehen)?(Modellrechnung für ETF)

Ich denke kurzfristig würde ich keinen ETF besparen und du?