Die Wheelstrategie ist eine Strategie für Investoren, die mittels Optionen ihre Rendite verbessern wollen. Diese Strategie ist einfach und relativ sicher. Du erzielst zusätzliche Erträge und musst nicht wissen, wohin sich der Aktienkurs entwickelt.

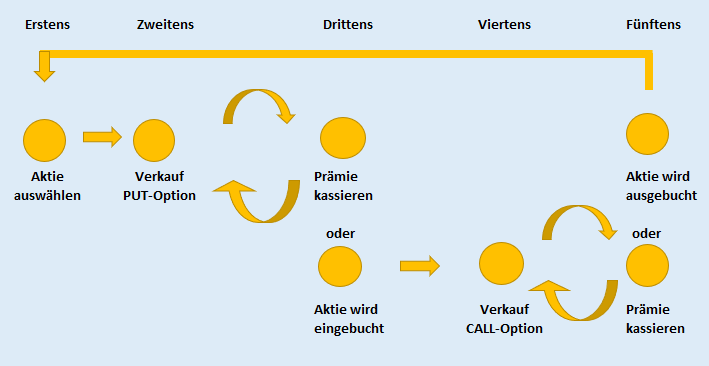

Im Prinzip gehst du folgende fünf Schritte:

Erstens: du erstellst dir eine Watchliste von qualitativ hochwertigen Aktien, das sind oft Dividendenaristokraten (siehe David-Fish-Liste – Dividend Champions Excel Spreadsheet).

Zweitens: Du verkaufst eine PUT-Option auf diese Aktie. Der Käufer dieser PUT-Option will sich gegen fallende Kurse absichern. Du verkaufst ihm die dementsprechende „Versicherung“.

Beispiel: Coca-Cola, Kürzel: KO

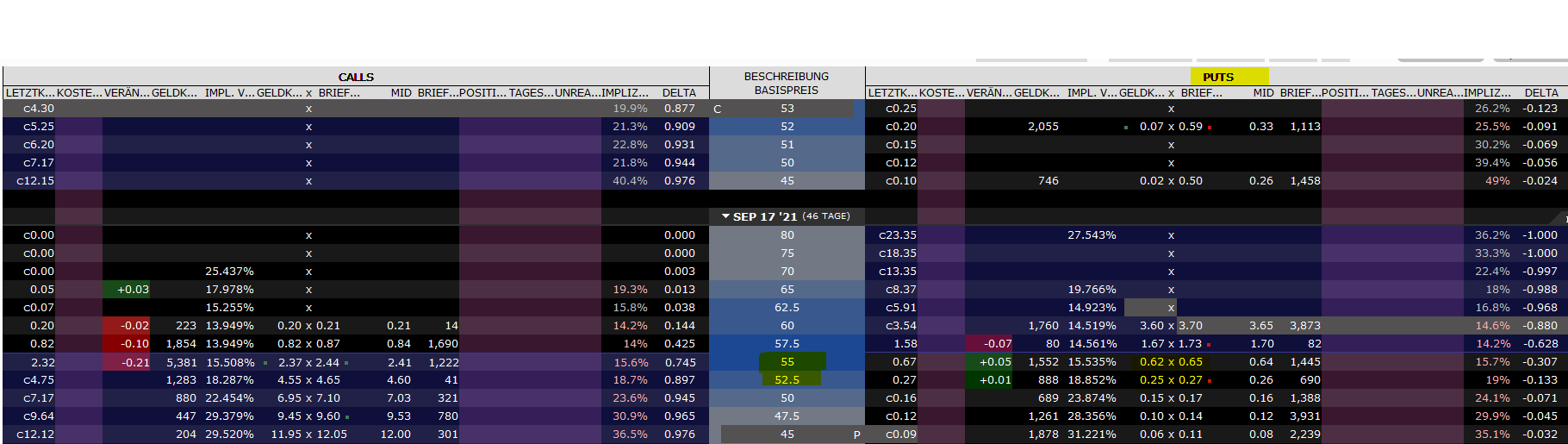

Coca-Cola steht am 02.08.21 16:11 bei 57,05 USD.

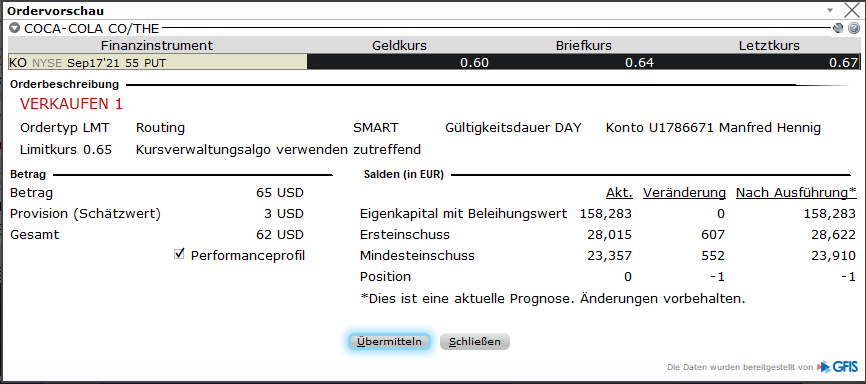

Du verkaufst eine PUT-Option (rote Linie) für 53,50 USD. Das bedeutet, der Käufer deiner PUT-Option möchte sich gegen fallende Kurse absichern. Wenn der Kurs von KO unter 53,50 USD fällt, hat der Käufer das Recht, dir die Aktie zu 53,50 USD zu verkaufen und du (Verkäufer/Stillhalter) hast die Verpflichtung die Aktie für 53,50 USD abzunehmen, auch wenn die Aktie tiefer notiert z.B. bei 40 USD.

Eine Option umfasst immer 100 Aktien, d.h. ich muss 5.350,- USD (100 Aktien *53,50 USD/Aktie) in Reserve haben, um meine Verpflichtung ggf. erfüllen zu können.

Für diese Verpflichtung erhalte ich sofort eine Optionsprämie von 65 USD. Das ist die „Versicherungsprämie“ bis zum 17.09.21 (grüne Linie) . Für diese PUT-Option hinterlege ich eine Sicherheistleistung (Margin) von 552 USD. Wenn der Käufer der Option bis dahin sein Recht nicht in Anspruch nimmt verfällt die Option wertlos und ich behalte die Prämie.

Im obigen Screen siehst du folgendes: rechts stehen die PUTS (gelb markiert), in der Mitte stehen die Strikes (hier 55 und 52,50 auch gelb markiert) und rechts davon stehen die Optionsprämien für 1 Aktie – bei Strike 55 beträgt die Prämie zwischen 62 (0,62 mal 100) und 65 USD (bei Strike 52,50 beträgt die Prämie 25 bis 27 USD). Je weiter weg der Strike vom aktuellen Kurs, desto geringer fällt die Prämie aus, je näher ich am aktuellen Preis bin, desto höher fällt die Prämie aus. Für einen Strike von 53,50 gibt es aktuell kein Angebot. Das soll auch nur beispielhaft dargestellt werden. Zur Illustration arbeite ich mit einer PUT-Option von 55 USD weiter.

Während der Laufzeit bis zum 17.09.21 gibt es zwei mögliche Szenarien:

1. Der Kurs von KO fällt während der Laufzeit nicht unter 55 USD und ich kann meine Prämie von 65 USD behalten (62 USD bei Berücksichtigung von 3 USD Gebühren).

2. Der Kurs von KO fällt unter 55 USD und der Käufer macht von seinem Recht Gebrauch. Jetzt bin ich verpflichtet ihm 100 Aktien zu 55 USD abzunehmen – unabhänig davon, wie tief der Kurs der Aktie tatsächlich ist und kann meine Prämie behalten.

Überblick über die Wheelstrategie: